投資の入り口として大人気のNISA。

「非課税枠」という税優遇があるだけに、今まで投資に関心のなかった人でも気になっている方は多いのではないかしら。

しかしNISAと言えども投資は投資。

そうね。パンダくんの様に思っている方は多いと思うわ。

一般的に投資ででた利益には20.315%の税金がかかるけれど、NISAはその税金が免除される。投資家にとっては魅力的な制度なのよね。

今回は、NISAの非課税枠を無駄なく使う方法をお伝えするわ。

非課税枠の恩恵を最大限享受するためにも、ぜひこの記事を読んでみてくださいね。

※メルマガ始めました!詳細&登録は下記画面をクリック♪

Contents

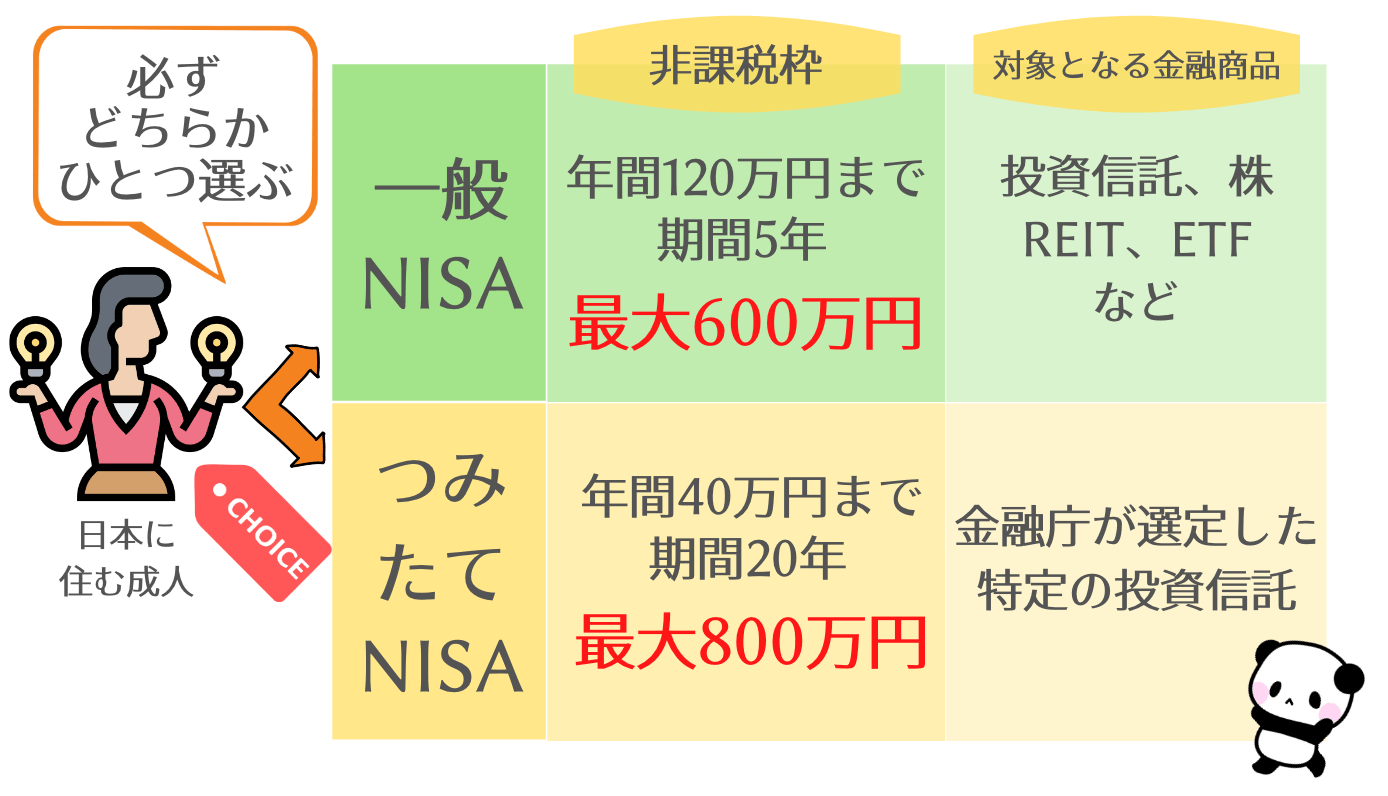

2つのNISA、非課税枠に違いあり

NISAとひと口に言っても、NISAには3つ種類があるわ。

- 一般NISA

- つみたてNISA

- ジュニアNISA

ジュニアNISAに関しては、未成年が利用できるもの。

この記事では、成人向けの「一般NISA」と「つみたてNISA」に絞って解説していくわね。

ジュニアNISAに関しての記事は別で紹介しています!

「一般NISA」と「つみたてNISA」それぞれの非課税枠は下記の通りよ。

- 一般NISA:年間120万円まで、期間5年(非課税枠最大600万円)

- つみたてNISA:年間40万円まで、期間20年(非課税枠最大800万円)

ちなみに、NISAを使って投資をするためには、必ずNISA口座の開設が必要。

そして、NISA口座で開設できるのは、ひとり1金融機関のみ。なので例えばSBI証券でNISA口座を持っているならば、楽天証券でNISA口座を持つことは不可能なの(移管は可能)。

NISAを始める前に、どの証券会社で投資をするのか決めてから口座の開設はする様にしましょう。

一般NISAの非課税枠を上手に使うには

さて、まずは一般NISAから。

ポイントは2つ

- 毎年限度額120万円を使い切る

- ロールオーバーを活用して10年間非課税で運用する

120万円を1年間で使い切る

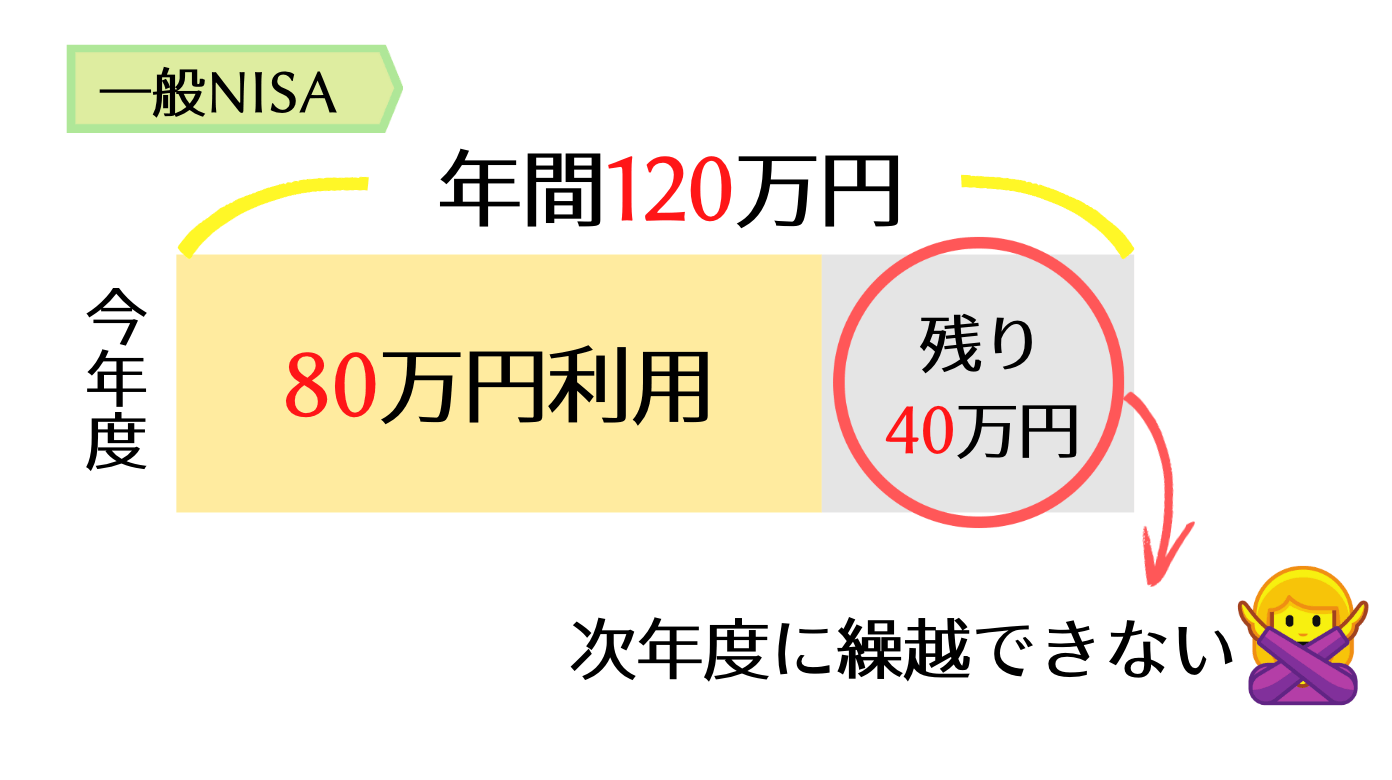

一般NISAの非課税枠は120万円。期間は5年間。

この120万円は、毎年振り分けられる限度額の様なものなので、翌年に繰越ができないことに注意が必要よ。

たとえば、年間80万円を使って投資をした場合、残りの非課税枠は40万円分残っているわよね。この40万を翌年に繰越て合計で160万円の非課税枠として利用することはできないの。

と言うことは、非課税枠を最大限に利用するには

5年間毎年120万円の非課税枠を使い切る

ことが必須だと言えるわ。

ええ、そうよ。

例えば、

- 毎月10万円を投資信託やETFに投資(10万円×12ヶ月=120万円)

- 120万円を一括株式へ投資

など、使い方は人それぞれ。

もし一般NISAの非課税枠を最大限利用したいのなら、投資資金を貯めてから投資をすることをオススメするわ。

なぜなら、投資は生活が苦しくなってまでするものではないから。

このブログ内で何度も言っている様に、投資は余裕資金でするべき。

ですので、余裕資金がまだできていないうちは、まずお金を貯める努力をしましょう。

ただし!

一般NISAで非課税枠をめいいっぱい使いたいのであれば、出来るだけ早めに、遅くても2023年までに一般NISAをスタートするがオススメ!

なぜなら、NISAという制度自体、ずーーーっと無期限にやっているわけではないから。

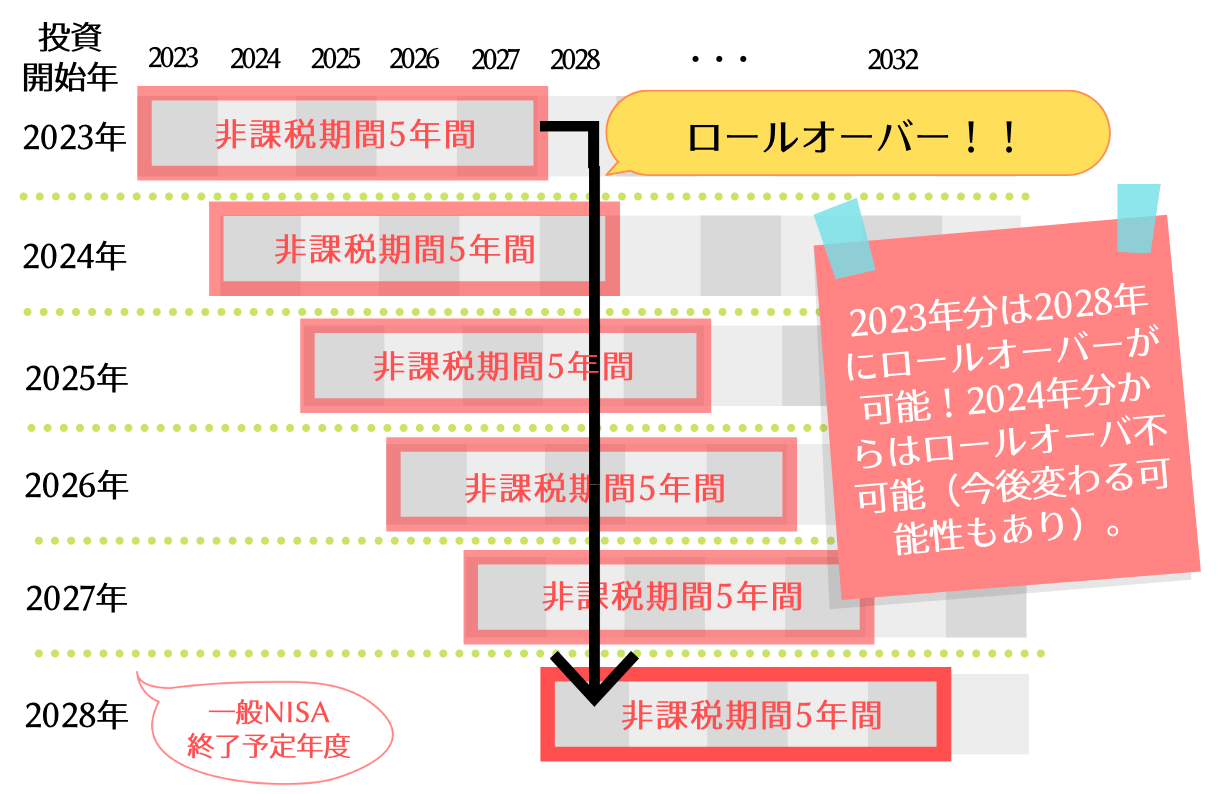

元々NISAが始まった当初は2023年で終了予定だったのよ。それが2020年の税制改正で5年間延長され、2028年までNISAでの投資が可能となったの。

でね!なぜ2023年までにスタートした方がいいのかと言うと、ロールオーバーという制度を利用して、非課税期間を10年間にすることが出来るから。

ロールオーバーを利用して10年間非課税で運用する

一般NISAでの非課税期間(5年間)終了後、私たちには3つの選択肢があるの。

- 売却する

- 特定口座などの課税口座に移す

- ロールオーバーする

1番シンプルなのが、売却してしまう方法。

非課税期間内に売却をすると、投資でどれだけ利益が出ていようと、課税されることはないわ。

5年を越えても運用を続ける方法が2番と3番。

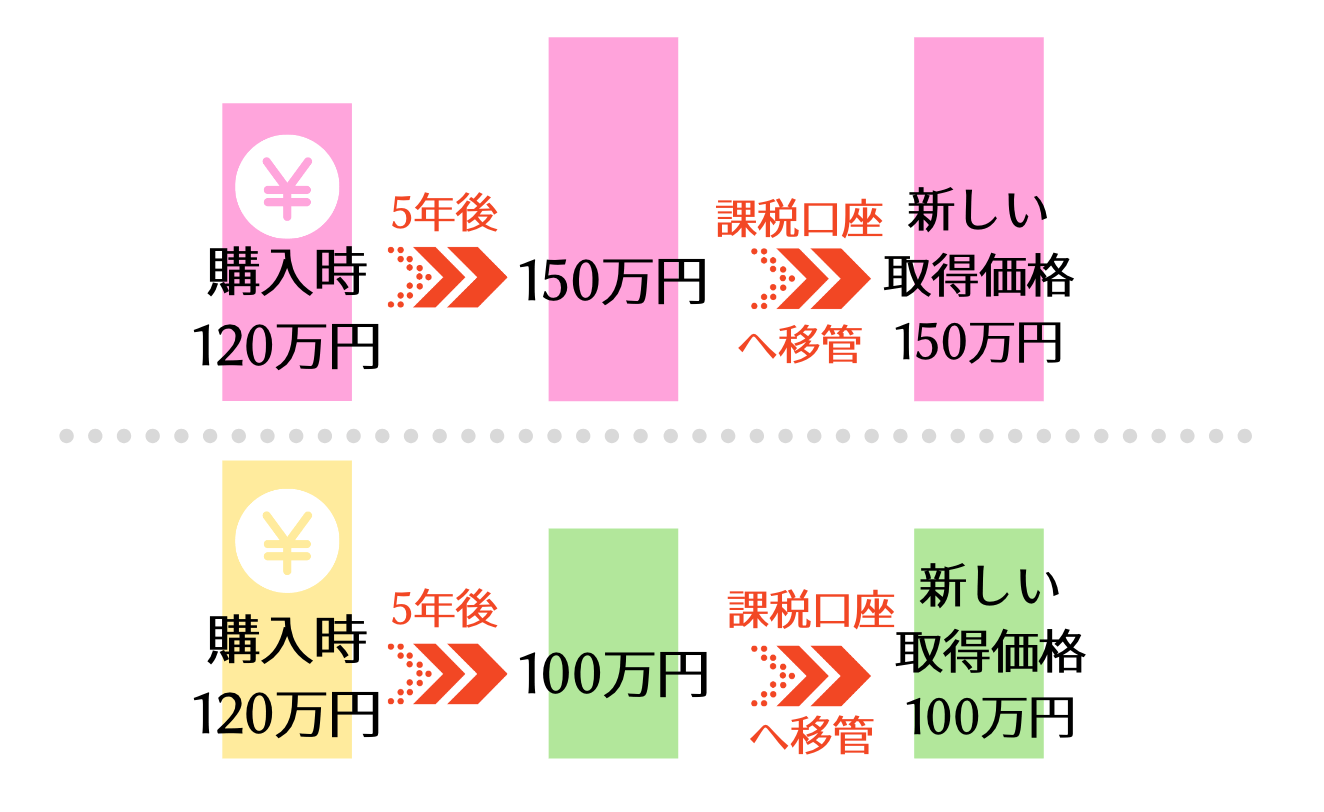

まず、2番に関しては、課税口座(一般口座や特定口座)に移す方法。移した後に受け取った配当金や売却益は課税対象となるわ。

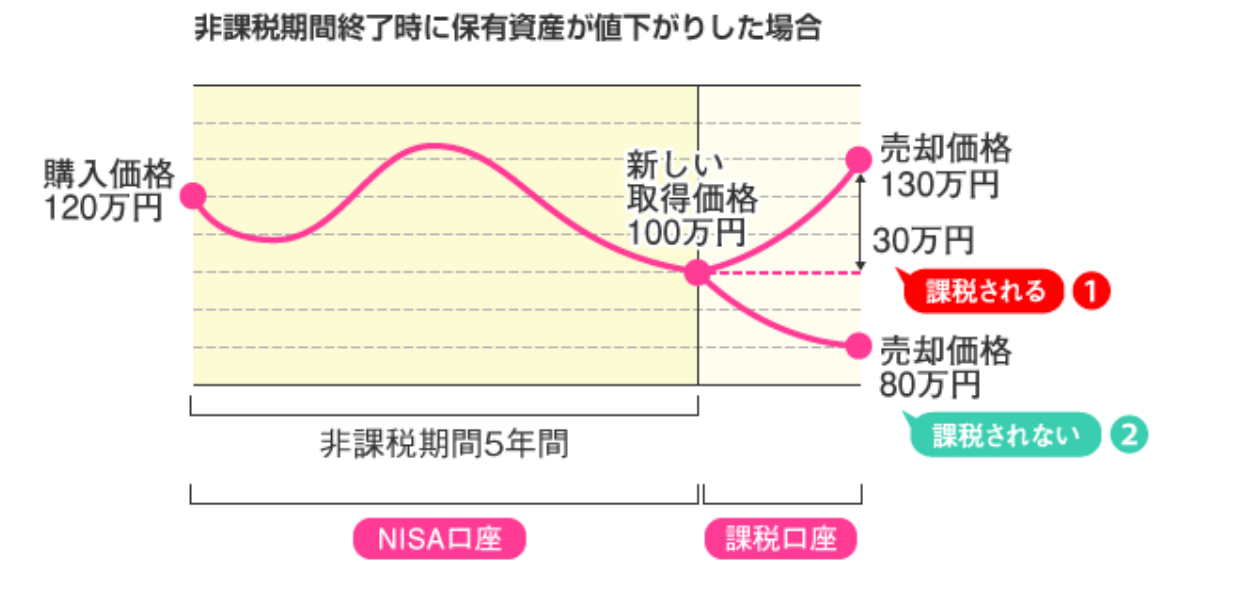

でね、課税口座へ移す際に注意するべきポイントがあって、課税口座に移す際の投資商品の価格が、当初の購入価格より下がっている場合、損をしてしまう場合があるの。

なぜなら、課税口座に移された時点での価格が、新たな取得価格に変わるから。

例えば、当初120万円で購入した投資商品が150万円になっていた場合、移管後の取得価格は150万円になる。逆に、120万円が100万円になっていた場合、新しい取得価格は100万円になってしまうの。

これの何が問題かって、例えば課税口座に移した後、100万円が130万円になった場合、30万円が利益とみなされ、30万円に課税されてしまうの。NISAを開始した当初は120万円で購入していた訳なので、120万円が当初の取得価格であり、もしその取得価格であれば10万円分にしか課税されていなかったはず。

出典:

出典:課税口座へ移したばっかりに、取得価格が変更され、余計な税金を払わいといけなくなってしまう。

なので、そうなってしまった場合は、その投資商品を新たな非課税枠に移して投資を続ける。という選択肢がベターよ。ただし、5年以内にその投資商品が上がる見込みがあるならね。もし5年以内に上がらなかった場合、結局損をしてしまうことになるから。

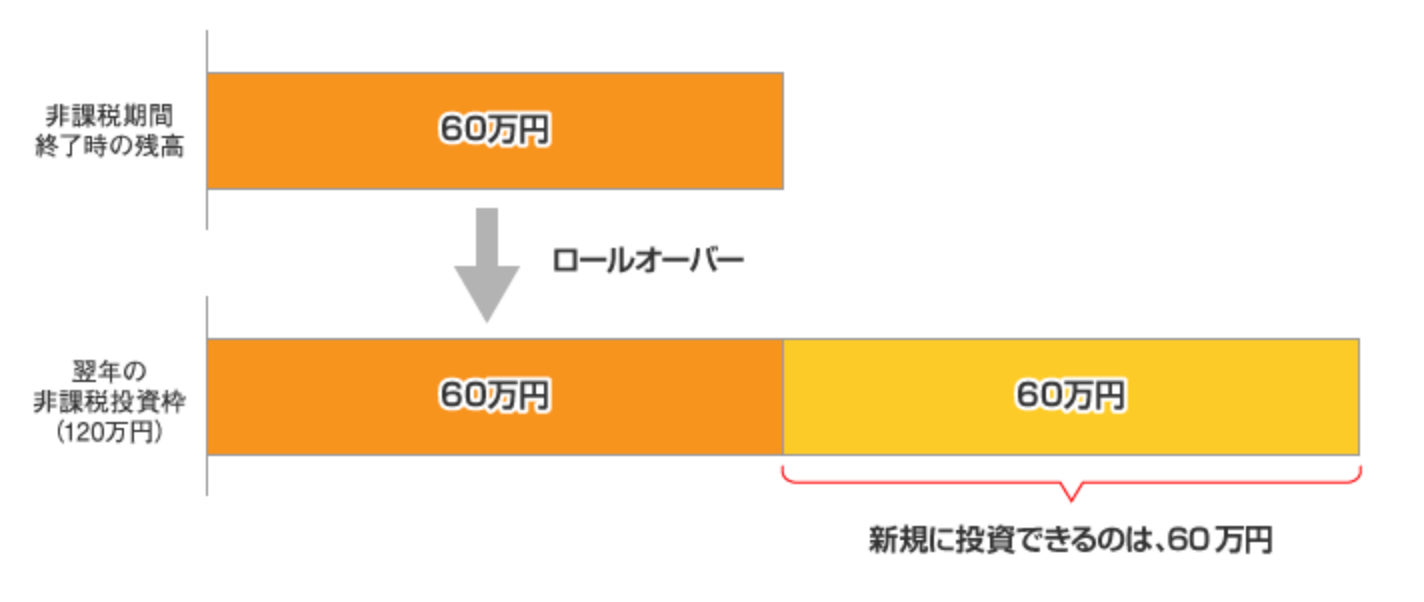

そうなの。その制度をロールオーバーというの。

一般NISAの非課税期間は5年間。しかし所定の手続きを行うことで、保有商品を翌年の非課税枠に移すことが可能。非課税期間を最大10年まで延長させることが可能。

非課税期間が終了し、翌年の非課税投資枠にロールオーバーをした場合、ロールオーバーした額分だけ非課税投資枠を使い、新規に投資できる額が少なくなります。ロールオーバーした金額が120万円以上の場合、非課税投資枠を使い切ることになりますので、新規の投資はできないことになります。

出典:金融庁 NISAのポイント

でね、先ほど出来るだけ早くNISAを始めた方が良いと言った理由が、ロールオーバーできる期間にも限りがあるからなの。

先ほど、税制改正にて一般NISAが2028年までに延期されたと話したわよね。だから、逆算して2023年に投資した分は2028年にロールオーバーが可能。しかし、2024年に投資した分は2028年に満期を迎え、2029年にロールオーバーすることはできないのです。

(現行の制度だとそうなっているわ。今後変わる可能性もあり。)

2023年に投資した分は、2028年にロールオーバーが可能なので、10年間非課税で運用することが可能よ。

もし2020年に一般NISAを始めたのなら、2020年〜2023年の3年間はロールオーバーすることが出来るわ。

2024年の新・NISAはどう変わる?

2024年の新NISAに関しては、以下の記事で詳しくまとめていますので、ぜひ参考にしてみてね♪ややこしいロールオーバーについても解説しています。

つみたてNISAの非課税枠を上手に使うには

次は、つみたてNISAの非課税枠を無駄なく使う方法。こちらは一般NISAと違ってシンプルなのでサクッと解説終わります。

こちらもポイントは2つ。

- 毎年限度額40万円を使い切る

- 2023年までに始める

税制改正でつみたてNISAは2042年まで投資することが出来るようになったの(現行では2037年まで)。

非課税期間は20年間。なので、20年間の非課税期間をマックスで使いたい場合、2023年までにつみたてNISAを始めることが必要よ。

2024年にスタートすると19年間、2025年にスタートすると18年間、、

と非課税の期間が短くなってしまうから。

なので、冒頭にお伝えした通り、つみたてNISA非課税枠を無駄なく使うには

- 毎年限度額40万円を使い切る

- 2023年までに始める

ことが必須(今後変わる可能性もあり)。

つみたてNISAの始め方は記事にまとめていますので、コチラもどうぞ↓

「一般NISA」と「つみたてNISA」どっちがいい?

そう疑問に思っている方も多いのではないかしら。

私的な考えを言わせてもらうと、

- 投資初心者→つみたてNISA

- 長期投資をしたい→つみたてNISA

- ほったらかしで投資がしたい→つみたてNISA

- 株などの運用に自信がある→一般NISA

- ある程度投資はしてきている→一般NISA

こんな感じかしら。因みに、運用経験(株やETFなど)がない方が、いきなり一般NISAで投資を始めても上手くいくのは難しい上に、非課税ということが頭をよぎり、中々損切りができなくなってしまう心理状態に陥りがちだと思うから。

投資に自信がない人や、投資初心者は「つみたてNISA」を勧めるわ。もしくは、一般NISAでの投資信託とか。

NISAに関しての記事は他にもあるので、ぜひチェックしてみてくださいね。

まとめ

今回は、一般NISAとつみたてNISAの非課税枠を上手に使う方法をお伝えしたけれど、どうでしたか?

非課税枠を最大限利用することももちろん大切ですが、それ以外にも投資商品の選び方だったり、出口戦略だったり大切なことは他にもあるわ。

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース