投資初心者であれば気になっているであろう

iDeCo(イデコ)

- メディアで紹介されている

- 節税になる

- 国が勧めているし安心

- 早めに始める方がお得

そんな理由で急いで加入しようとしていない?

今回は、iDeCo(イデコ)の概要、そして

あまり触れられていないiDeCo(イデコ)のデメリットをお伝えしていくわね。

Contents

iDeCo(イデコ)とは

iDeCo(イデコ)とは、確定拠出年金(Individual Defined Contribution Plan)のことで、国が関わる税制では優遇された措置が取られているの。

普及推進キャラクターもいるのよ。可愛いわよね。

※出典:厚生労働省HP

※出典:厚生労働省HP

老後資金を自分で積立るためのお得な制度とも言えるわね。

iDeCo(イデコ)のメリット

何がお得かと言うと、メリットは以下の通りよ。

- 掛け金が全額所得控除される

- 運用中の利益は非課税

- 受け取り時に控除の対象となる

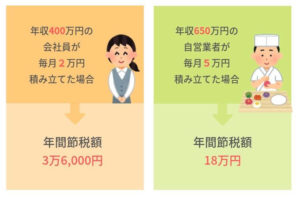

掛け金が全額所得控除されるとは?

iDeCo(イデコ)で積み立てた掛金は、全額が所得控除の対象となり、「所得税」と「住民税」が軽減されるの。

控除額が多いほど課税額は減るということね。

例えばどれくらい控除されるのかというと、

これはあくまで一例よ。年収や掛金などによって変わるから、気になる人はシミュレーションしてみてね。

\楽天証券の節税シミュレーション/

そもそも「所得税」や「住民税」はお金を受け取った時に課税されるもの。iDeCo(イデコ)で運用中の間は’まだ受け取っていない’とみなされ、掛金分が課税の対象外になるの。

そうよ。だから、課税が老後に繰り延べされているとも言えるわね。

勘違いしてしまいそうだけど、運用中の掛金が「非課税」になるという意味ではないの。

ただ、iDeCo(イデコ)のメリットの1つに「受け取り時にも控除の対象となる」という項目があったわよね。受け取りの際に控除の対象となれば「非課税」と言えるの。

詳細はiDeCo(イデコ)のデメリットで詳しく説明するわね。

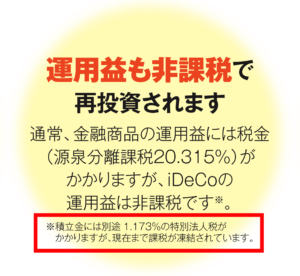

運用中の利益は非課税とは?

通常、投資信託などででた分配金(運用益)には20.315%の税金が課せられるの。その反面iDeCo(イデコ)では、運用期間中に投資信託から出る分配金は全て非課税になるのよ。

一般の投資信託の中にも、あえて分配金を出さずに、利益はすべて運用に回しているものもあるの。その場合、税金がかかるのは売却時のみ。iDeCo(イデコ)と同じメリットが享受できる事になるわね。

受け取り時に控除の対象となるとは?

60歳以降、iDeCo(イデコ)で積み立てた資金の受け取り方は3パターンあるの。

- 年金として受け取る

- 一時金として受け取る

- 年金と一時金の組み合わせで受け取る

年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」が適用され、税金が非課税になる場合があるの。

iDeCo(イデコ)のメリットをおさらいするわね。

- 掛け金が全額所得控除される

- 運用中の利益は非課税

- 受け取り時に控除の対象となる

これがよく言われているiDeCo(イデコ)の3つの節税メリットね。

iDeCo(イデコ)のデメリット

さぁここからが本題ね。

一見すると節税メリットも大きくお得なiDeCo(イデコ)。実は意外とクセが強いのよ。

ここでは、iDeCo(イデコ)の5つのデメリットについて話していくわね。

- 60歳まで引き出せない

- 他の控除を享受できない場合がある

(ふるさと納税や住宅ローン控除) - 定期的に手数料が取られる

- 受け取り時に課税対象となる場合がある

- 今後法律が変わる可能性がある

デメリット① 60歳まで引き出せない

基本的に、一回初めてしまうとほぼ途中解約できないの。

そうよ。例え自己破産しても、iDeCo(イデコ)で積み立てた掛金は途中で引き出したりできないの。

逆を言えば、どんなことがあっても60歳を過ぎれば積み立てた分は返ってくる、ということになるわね。

それをメリットと捉えるかデメリットと捉えるかはそれぞれだけど、私はデメリットと感じるわ。だって、一旦始めたら60歳まで毎月支払わなければいけないのよ。ライフプランを立てる上では操作し辛いものよね。

iDeCo(イデコ)の公式サイトではこう明記されているわ。

iDeCoは、老後の資産形成を目的とした年金制度であることを理由に税制優遇措置が講じられており、一般の貯蓄等とは異なります。加入後は、原則、60歳以降の受給年齢に到達するまで、資産を引き出すことができません。

出典:iDeCo公式サイト

特別な税制優遇措置が講じられているため、簡単に辞められては困るってことね。

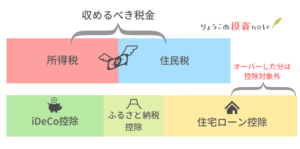

デメリット② 他の控除を享受できない場合がある

iDeCo(イデコ)のメリットの1つである全額所得控除。ふるさと納税や住宅ローン控除との併用には注意が必要よ。

控除される税金が重複している場合、控除上限を超えてた分は節税効果がないということなの。

そもそもiDeCo(イデコ)の掛金は「所得控除」の対象、住宅ローン控除は「税額控除」の対象、ふるさと納税は「所得控除」と「税額控除」が入り乱れている状況にあるの。

- ふるさと納税を行った寄附金は、所得税法上、所得控除の対象

- ふるさと納税を行った寄附金は、個人住民税の寄附金税制において税額控除の対象

つまり、所得税や住民税といった税金の種類によって、ふるさと納税の寄附金は、取り扱いのされ方が変わることを意味します。

出典:ふるさと納税は、税額控除?所得控除?源泉徴収票から実際に確定申告書を作成して検証した結果を紹介します

- 収入ー経費=所得

- 所得ー所得控除=課税所得金額

- 課税所得金額×所得税率=所得税

- 課税所得金額×所得税率=所得税

- 所得税ー税額控除額=納税額

上の計算式を見てもらうと分かる通り、順番的にまず所得控除、その次に税額控除の順になっているわよね。

そうなると、特に住宅ローン控除を受けている人は要注意よ。

iDeCo(イデコ)で掛金を多く拠出している場合、住宅ローン控除のメリットが少なくなるの。

住宅ローン控除に関しては制度が変わりやすいから、必ず直近の状況を確認すること。

現状では、住宅ローン残高の1%、最大で年間40万円(認定住宅等は50万円)の減税が10年間受けられるの。

図にして見るとわかりやすいかしら。収める税金額をオーバーした場合はその分控除の対象外になるのよ。

デメリット③ 定期的に手数料が取られる

意外と知られていないことかもしれないけど、

iDeCo(イデコ)に加入する際、運用中、受取り時それぞれ手数料が取られるの。

- 加入手数料 2,777円(税込) 初回1回のみ

- 収納時手数料 107円(税込) 毎回(お金を支払う度)

- 事務委託手数料 64円(税込) 毎月

- 引き出し手数料 432円(税込) 毎回(将来お金を引き出す時)

デメリット④ 受け取り時に課税対象となる場合がある

iDeCo(イデコ)で積み立てた資金の受け取り方は3パターンだったわよね。

- 年金として受け取る(定期的に引き出す)

- 一時金として受け取る(全額を一括で引き出す)

- 年金と一時金の組み合わせで受け取る

そしてメリットの所でお伝えしたことなんだけど、

積立てた資金を年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」が適用され、税金が非課税になる場合があるの。

そもそも自分のお金を老後に積立ているのに、課税するの?って

そもそもiDeCo(イデコ)は自分で積立てる年金だったわよね。

年金は受け取る際、所得とみなされ課税の対象になるの。

ウソではないのよ。笑

「公的年金等控除」や「退職所得控除」を利用してそれぞれ節税できるメリットがあるの。受け取り時に「非課税」や「免除」をする訳ではないけど、支払う税金を減らしますねと言っているの。

だから「公的年金等控除」や「退職所得控除」のことを理解して、うまく利用しないと結局税金を取られることになりかねないのよ。

そうなると運用中に控除されていた税金が老後に繰り越されただけになってしまうの。

ちょっと難しい話になるけどついてきてね。

公的年金等控除

受け取り方の①つめ、年金として定期的に引き出す場合、公的年金と同じように「公的年金等控除」が適用されるの。

なんども言うけれど、年金は所得だったわよね。だから課税対象となるんだけど、一定以上の所得税には課税をするとことになっているの。一定以下は控除されるってことね。

控除額は年齢や年金額によって細かい数字は変わってくるんだけど、ザックリ説明すると、年金等の受給額が以下のように一定の金額を超えたら課税されるの。

| 年齢 | 課税対象金額(年間) |

| 60〜64歳 | 70万円以上 |

| 65歳〜 | 120万円以上 |

それと、現在の制度では公的年金の受給開始年齢は65歳からでしょ。

公的年金+iDeCo(イデコ)での年金を合算すると所得が増えたと見なされて、住民税や健康保険料が高くなったりするの。

これはデメリットよね。

もしiDeCo(イデコ)で積立てた資金を年金形式で受け取りたい場合は60〜64歳までの期間だけ受け取ることをオススメするわ。

退職所得控除

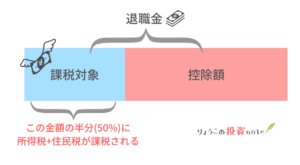

受け取り方の②つめ、一時金として一括で受け取る場合、そのお金を退職金とみなし「退職所得控除」が適用されるの。

退職所得控除とは、退職金にかかる税金を少なくする優遇措置のこと。退職金全額が控除されるのではなく、控除される金額は勤続年数で変わるのね。そして退職所得控除には計算式があるの。

- 勤続年数1〜20年

勤続年数×40万円 - 勤続年数20年目以降

勤続年数×70万円 - 例えば、勤続年数30年の場合

20年×40万円=800万円

10年×70万円=700万円

合計1,500万円が控除の対象となる

iDeCo(イデコ)の場合は、拠出期間(積立期間)を勤続年数として計算するのよ。

そして重要なことが、「退職所得控除」は1年に1回しか使えないの。

仮に60歳で退職金とイデコを一括で受け取った場合、退職所得控除は1つしか使えないのに、受け取る退職金は2つになってしまうわね。

そうなると課税対象となる金額が大きくなるのは分かるかしら。実際には細かい計算式や条件があるけれど、ここではザックリと分かりやすく図にしてみたわ。

しかもiDeCo(イデコ)で積立てた元本も課税対象となるから、

これだとiDeCo(イデコ)の節税のメリットがなくなる、と言うかデメリットになるのよね。

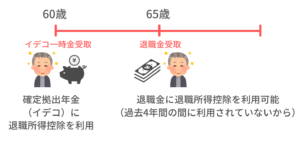

確かにiDeCo(イデコ)は60〜70歳までの範囲で引き出す時期を決められるわね。

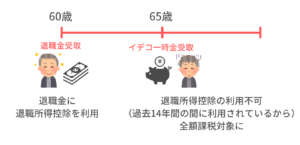

でもね、退職所得控除は1度利用すると一定期間利用できなくなる期間があるの。

- 通常の退職金で「退職所得控除」を利用したい場合

過去4年間「退職所得控除」の利用がないことが条件 - 確定拠出年金(イデコ)で「退職所得控除」を利用したい場合

過去14年間の間に「退職所得控除」の利用がないことが条件

これがiDeCo(イデコ)の最大の罠よ。

例えば、60歳で退職金を受け取り、65歳で確定拠出年金の一時金を受け取った場合、iDeCo(イデコ)での一時金には「退職所得控除」が利用できなくなるの。そうなると、全額課税対象になるのよ、もちろん元本も含めてね。

その場合、どちらにも「退職所得控除」を利用することができるわね。

でもね、よく考えてみて欲しいの。退職金の受け取り時期ってこちら側の都合で操作できるものかしら?

大多数がコントロール不可能よね。

だからiDeCo(イデコ)を一時金として受け取る場合には注意が必要なの。

デメリット⑤ 今後法律が変わる可能性がある

60歳になるまで受け取りができないiDeCo(イデコ)。あなたは何年後に60歳になる?

それまでに今の法律が改定される場合だってあるの。最近の話だと、給与所得控除が2020年から変わることが決まったわよね。

「公的年金等控除」や「退職所得控除」も今後変わるかもしれない。

それと、今後「特別法人税」という税金が課せられる可能性もあるの!

確定給付企業年金、確定拠出年金の場合は、積立金の全額に、一律1.173%の特別法人税が課税される。なお、平成32年3月31日までは、特別法人税の課税は凍結されている。

出典:企業年金連合会

この「特別法人税」は1999年から課税凍結されているけれど、いつから課税対象となるのか、もしくは廃止になるのかは誰にも分からないのよ。

iDeCo(イデコ)のパンフレットにもこの事実が記載されているわ(下記画像の赤枠に記載)。

もし「定期預金」でiDeCo(イデコ)を利用していた場合、特別法人税1.173%が課せられると、元本割れを起こす可能性があるわね。

自分の定期預金の金利が何%なのか、把握するべきよ。もし1.173%より低かったら元本割れしてしまうってことだから。

何年先の未来は誰にも分からないけれど、iDeCo(イデコ)は税制優遇がされているだけに、国の制度や法律の変化に左右されやすいとも言えるの。

まとめ

iDeCo(イデコ)は税制優遇があり今一番お得!と言われていてメリットばかりが注目されているけど、もちろんデメリットも存在するの。

この記事では、iDeCo(イデコ)のデメリットについて書いてきたけど、使う人によってはいい制度とも言えるのよ。例えば、退職金のないフリーランスの方とかね。

それには投資の知識が必要よね。iDeCo(イデコ)以外の投資の知識を学びたいなら、無料のセミナーに参加することがオススメ♪

最短で投資の基礎が身につく無料セミナー、ぜひ参加して投資の知識を増やしてね。

※りょうこのセミナーランキングページに飛びます

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース