投資を始めるならまずはNISA。そう考えている人は多いのではないかしら?

でもNISAには「一般NISA」と「つみたてNISA」の2つの種類があって、どれを選んだらいいのか、どっちが自分に合っているのか、分からない。

そんな声をよく聞くわ。

残念ながら、2つ同時にすることは出来ないのよ。

(※2024年からは一般NISA枠につみたてNISAの枠が小額ですが組み込まれます)

「一般NISA」か「つみたてNISA」どちらか一つを選ばなければいけないわ。

そこで今回は「一般NISA」と「つみたてNISA」の違いや、それぞれどんな人に向いているのか、解説していくわね!

税制改正に伴い、2024年からの「一般NISA」は若干変更点があるんだけど、その点に関してはまた別記事でまとめたいと思います。まずは現行のNISAについて解説していくわね。

- 「一般NISA」と「つみたてNISA」の違いが分かる

- 「一般NISA」と「つみたてNISA」どれを選べばいいか分かる

※メルマガ始めました!詳細&登録は下記画面をクリック♪

Contents

「一般NISA」と「つみたてNISA」の違い

まずそれぞれの違いからみていきましょう。

まとめると以下のような違いがあるわ。

- 非課税期間

- 年間の非課税枠

- 投資方法(拠出方法)

- 投資商品

- ロールオーバーの可否

非課税期間

「一般NISA」と「つみたてNISA」では、非課税期間に大きな違いがあるわ。

- 一般NISA:5年間

- つみたてNISA:20年間

まず、一般NISAは、NISAを開始した年から5年目の年末までの5年間が非課税期間よ。5年間の間に、何度でも売買が可能(限度額以内であれば)。利益がでた分に関しては、いくら利益がでていても非課税になるわ。

一般的に、投資で出た利益には20.315%の税金がかかります。NISAではその税金が非課税になるのです。

そして、つみたてNISAの非課税期間は20年間よ。つみたてNISAは少額からの長期・積立・分散投資を支援するための制度なので、期間が長いの。

年間の非課税枠

年間の非課税枠にも違いがあるわ。1年間の上限額のことよ。

- 一般NISA:年間120万円

- つみたてNISA:年間40万円

そうね。そして注意して欲しいのが、年間の非課税枠は翌年に繰り越すことが出来ないの。例えば、10月にNISAを始めたとする。非課税枠をめいいっぱい利用したいのであれば、10〜12月の間に限度額を全て利用することになるわ。

投資方法(拠出方法)

「一般NISA」と「つみたてNISA」では投資方法が違うわ。

- 一般NISA:いつでも売買が可能(自由度が高い)

- つみたてNISA:毎月 or 毎日 決められた額を積み立てていく

一般NISAは好きなタイミングで投資商品の売買が可能なので、比較的自由度が高いわ。

例えば、下の図のように、いつ(何月)にいくら使おうと自由。

画像出典:金融庁

画像出典:金融庁

一方、つみたてNISAは名前の通り、一定額を積み立てていく投資方法。毎月(もしくは毎日)の投資額を自分で設定し、その金額を決まったタイミングで投資していく投資スタイル。

下記の画像は、楽天証券つみたてNISA申込時のもの。積立のタイミングや積立る日を設定する必要があるの。

投資商品

「一般NISA」と「つみたてNISA」では投資できる投資商品にも違いがあるわ。

先ほど、一般NISAは比較的自由度が高いと話したけれど、投資商品においても同じことが言えるわ。

- 一般NISA:様々な投資先に投資が可能

- つみたてNISA:金融庁が厳選した特定の投資商品のみ

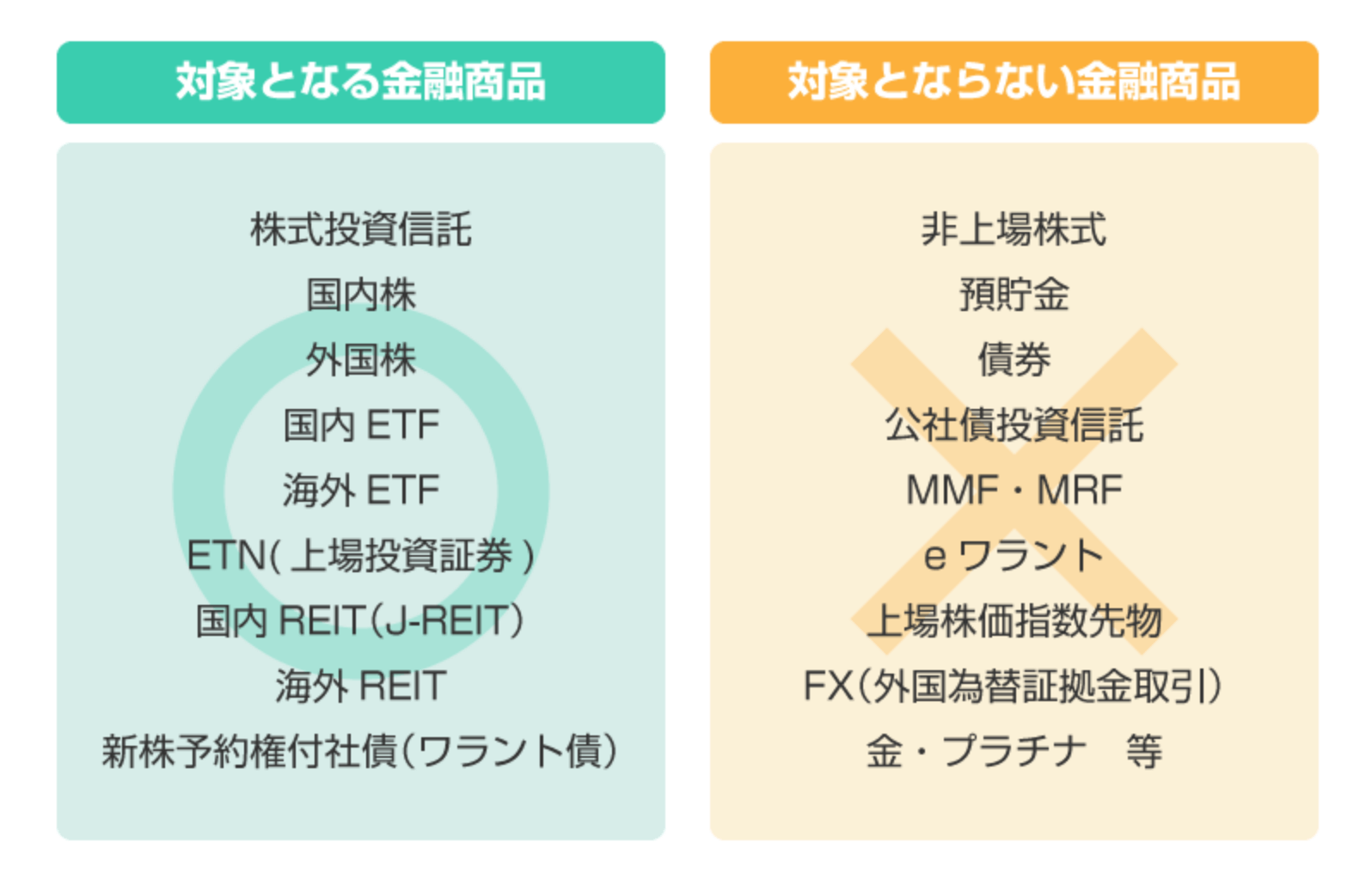

一般NISAで投資できる金融商品は、株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債(ワラント債)と多いのが特徴。

画像出典:金融庁

画像出典:金融庁

それに比べ、つみたてNISAでは、金融庁の厳選なる審査を通過した限られた投資商品にしか投資をすることが出来ないの。

厳選なる審査とは以下の通りよ。

- 販売手数料が無料であること(ノーロド投資)

- 信託手数料が一定以下であること

- 信託契約期間が無期限または20年以上であること

- 毎月分配型でないこと

- 原則として、デリバティブ運用をしていないこと

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

数は変化するんだけど、だいたい約150種類にまで絞られているの。

数が絞られているのは、投資初心者にとっては有難いこと。NISAを通して初めて投資をする人に関しては、私は断然つみたてNISAを推奨するわ。

なぜなら、つみたてNISAは、金融庁が長期の積立、分散投資に適合する投資信託なのか判断して選定してくれているから。

投資信託って、実に6,000種類ほどあるのね。その中から最適な投資先を選ぶのは、投資初心者にとっては至難の技。。

それを約150種類にまで厳選して選んでくれている。だからつみたてNISAは投資初心者にオススメなの。

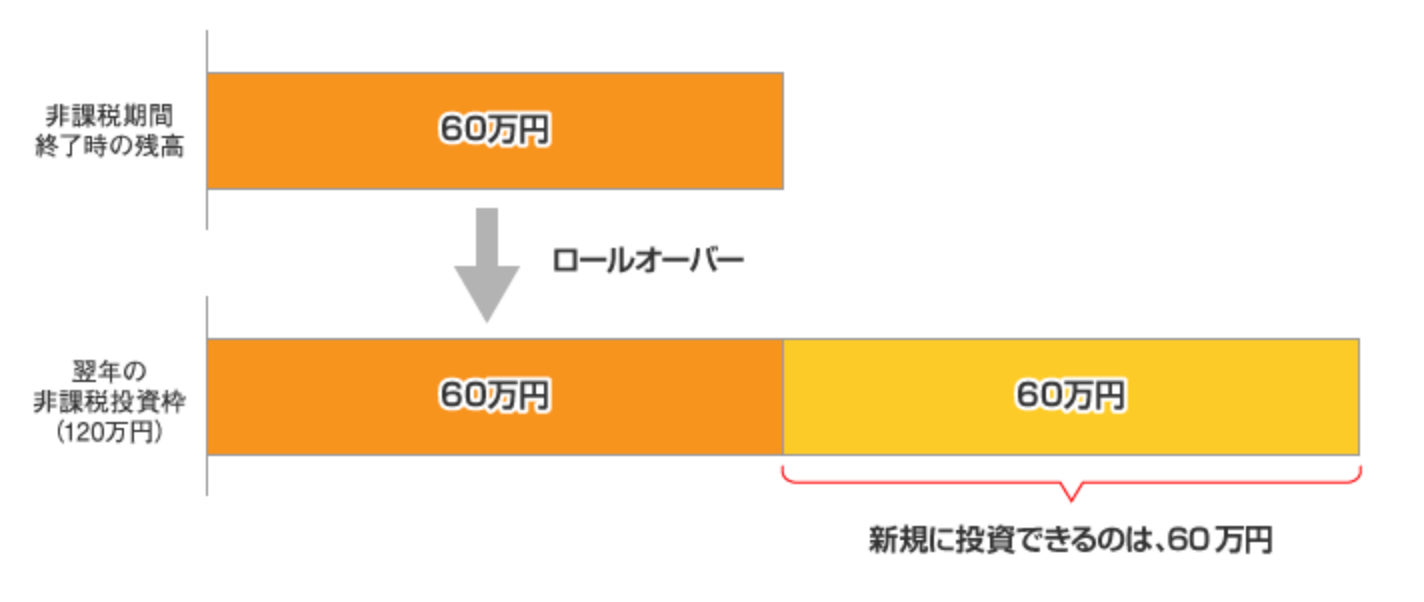

ロールオーバーの可否

- 一般NISA:ロールオーバー可能

- つみたてNISA:ロールオーバー不可能

一般NISAではロールオーバーを使って最大で10年間非課税運用をすることが可能。対してつみたてNISAではロールオーバーは不可能となっているのよ。

ロールオーバーとは、5年間の非課税期間が終了した際、保有している金融商品を翌年の非課税投資枠に移行(移管)することができることをいうの。

非課税期間が終了し、翌年の非課税投資枠にロールオーバーをした場合、ロールオーバーした額分だけ非課税投資枠を使い、新規に投資できる額が少なくなります。ロールオーバーした金額が120万円以上の場合、非課税投資枠を使い切ることになりますので、新規の投資はできないことになります。

出典:金融庁 NISAのポイント

だから、始めた年によっては、最大で10年間非課税で運用できるの。

NISAの非課税枠を上手に利用する方法は以下の記事も参考にしてみてくださいね♪

一般NISAとつみたてNISA、結局どっちがいいの?

結局どっちがいいのかは、その人次第としか言えないわ。必ず自分に合った物を選ぶようにすること。

自分はどっちに向いているのか知るためにも、選択する際のポイントをまとめてみたわ。

一般NISAに向いている人

一般NISAに向いている人はこんな人よ。

- 投資の運用経験のある人

- 投資資金がある程度ある人

- ある程度リスクの取れる人

- 短期 or 中期投資で資産を増やしたい人

一般NISAは自由度が高く、選べる投資商品も数多くあるわ。

より良い商品を選ぶのは、投資初心者にとっては難しい。特に個別株などで投資初心者が利益を出すのは至難の技。

ある程度投資経験があったり、自分の投資手法に自信がある方なら一般NISAは向いていると言えるわ。

また、年間120万円まで非課税枠が利用できるので、つみたてNISAの非課税枠(年間40万円・月々33,333円)では物足りないと思うのなら、一般NISAを選ぶと言う方法もあるわ。ただし、一般NISAでの投資は必ず余剰資金で行うこと!

一般NISAは短期・中期投資になるので、長期投資(つみたてNISA)よりリスクを伴うからね。

一般的に投資では、長期で運用するとリターンが安定してくると言われている。

つみたてNISAに向いている人

逆に、つみたてNISAに向いている人はこんな人よ。

- 投資未経験者

- 投資資金があまりない人

- 投資のリスクが怖いひと

- 長期目線で資産を増やしたい人

そうね。つみたてNISAはとにかく投資初心者にオススメできる制度よ。

- 金融庁が厳選した投資商品しか扱っていないから(代わりに選んでくれている)

- 長期運用は投資で成功するための要件であるから、投資初心者であっても失敗しづらい

- 毎月 or 毎日 積立をする投資手法なので、ある程度ほったらかしでOK(ドルコスト平均法が働く)

- 小額から積立られる(100円から可能※証券会社によって異なる)

毎月3万円までなど、投資に多くの資金を回すことが出来ない人にとってもオススメ。

投資の目的に合わせて選ぶのもあり

「一般NISA」と「つみたてNISA」それぞれに向いている人の特徴をお伝えしたけれど、投資の目的に合わせて、どっちにするのか選ぶのもありよ。

たとえば、

- 老後資金をためたい→つみたてNISA

- 株投資を始めてみたい→一般NISA

と言ったようにね。

あなたの投資をする目的はなんでしょうか?もしその目的が決まっていないのなら、そこから決めてみて。

まとめ

今回は、「一般NISA」と「つみたてNISA」の違い、どっちに投資をするのか選ぶ際のポイントをお伝えしてきたけれど、どうだったかしら?

NISAの非課税枠は国民全員に与えられた権利。使わないと言う選択肢はない。と私は思っているわ。

もしまだNISAを始めていないのなら、ぜひこの機会に始めてみてくださいね♪

つみたてNISAを始めるステップはコチラの記事から↓

NISA 違い

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース