投資を始めるキッカケになることも多い「NISA」。人気の理由は非課税で資産運用をすることが出来るから。

その「NISA」が2024年に新しくなることが決定したの。

2024年からの「新・NISA」はどう変わるのか、まとめてみました。

- 新NISAはどう変わるのか

- NISAを既に始めている人に影響はあるのか

- ロールオーバーはどうなるのか

- NISAをこれから始めるなら新制度のスタートを待つべきか

Contents

新NISAはこう変わる!

まずは新しくなる前のNISAについて、おさらいしましょう。

現行のNISAはこういう制度

現在、NISAには種類が3つあるわ。

- 一般NISA

- つみたてNISA

- ジュニアNISA

ジュニアNISAに関しては未成年が利用するものになるので、コチラでは割愛させてもらうわ。ちなみにこのジュニアNISA、2023年をもって制度が終了するの。制度が打ち切りになったことで人気が上がった理由は、以下の記事を参考にしてみてね(お子さんがいる方は読んでいて損はないはず!)。

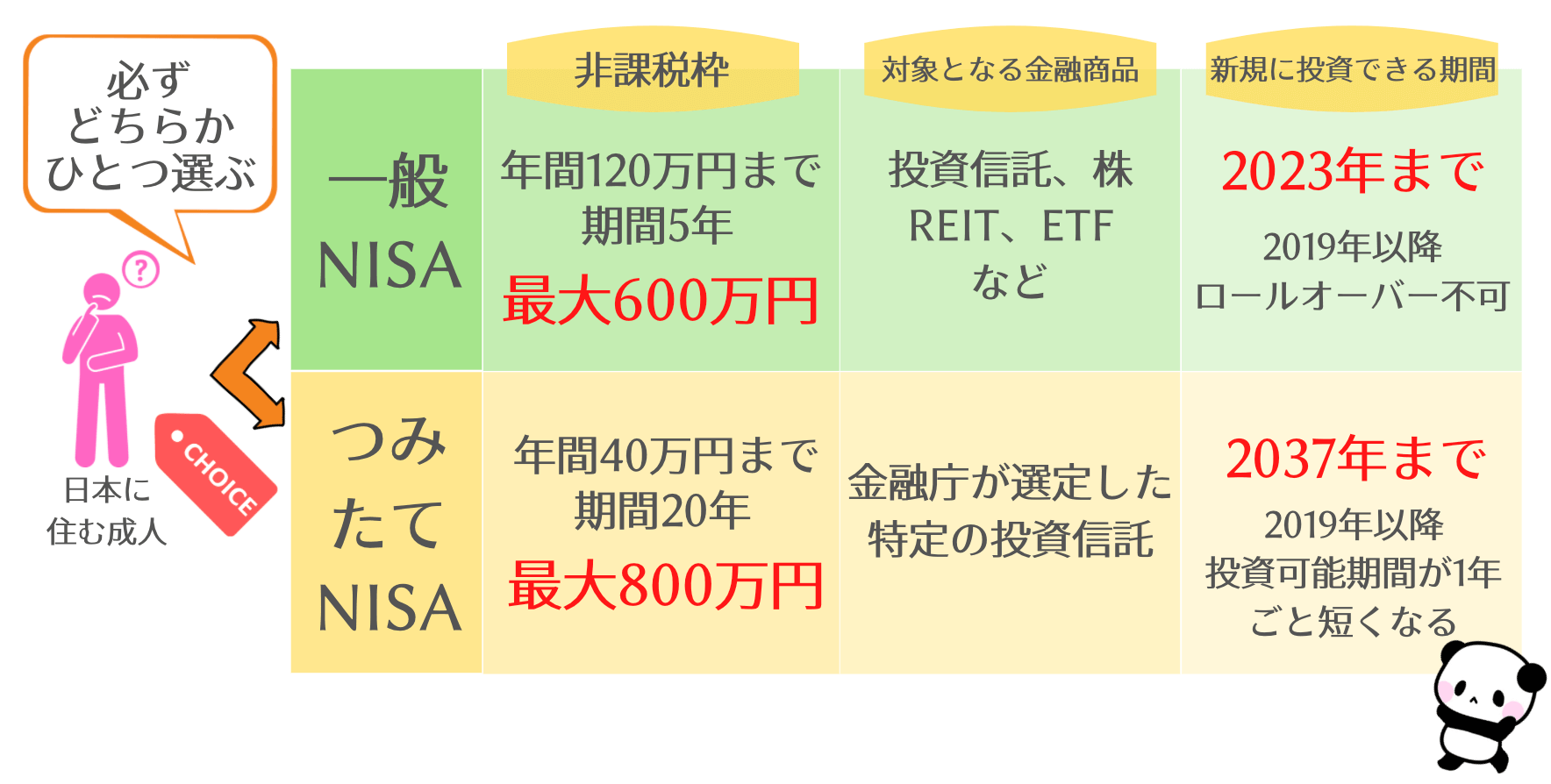

現在の「一般NISA」「つみたてNISA」の概要は以下の通りよ。

図の通り、「一般NISA」か「つみたてNISA」必ずどちらかひとつ選ばなければいけないの。

そうよ。新制度でもどちらかひとつを選ばないといけないことに変わりはないわ。ただ、一般NISAは大きく変わる点があるので、この後説明していくわね。

その前に、図の補足をさせてください。現行のつみたてNISAでは、新規に口座開設が出来るのが2037年まで。ということは、非課税期間が20年あると言っても、2037年で打ち切りなので、2019年以降に開始すると、1年ずつ新規投資枠が無くなっていく。

例えば、2020年につみたてNISAを始めると18年間しか新規の投資枠を利用することが出来ず、2021年に始めると17年間しか新規投資枠を利用することが出来ない。と言ったかんじにね。

このつみたてNISAの新規投資期間に関しても、今回の改正で変更があったのよ。

2024年・新しいNISAはこう変わる

では早速、新しい制度がどういうものなのか見ていきましょう。

改正前と改正後、どう変わるのか一覧にしてみたわ↓

まず新規で投資ができる時期について「一般NISA」「つみたてNISA」は共に口座開設可能期間が5年間延長されることが決まったわ。人気のなかった「ジュニアNISA」は制度が終了することに。

「つみたてNISA」は期間が5年間延長されただけで、大きな変更点はないんだけれど、「一般NISA」に関しては、大きく変わる点があったわ。

それが投資方法が「2階建て」になるという点。

新・NISAの2階建てって?

2024年から新・NISAの投資方法は変わり、その構造から「2階建て」と呼ばれているの。

1階部分

★安定的な資産形成を促す目的

★投資可能な商品は「つみたてNISA」の商品と同様

★年間20万円まで5年間非課税で運用可能

★5年間の非課税期間終了後、つみたてNISAにロールオーバーすることが可能

2階部分

★投資可能な商品は原則一般NISAと同じ(ただし、条件によっては除外されるものもあり)

★年間102万円まで5年間非課税で運用可能

★原則として2階の非課税枠を利用するには、1階部分の積立投資を行う必要あり(例外あり)

★2019年以降に一般NISAで購入した商品を新・NISAへロールオーバーすることが可能

少し前に老後2,000万円問題が話題になったでしょ。国も国民に老後の資金を自分たちで用意しておいて欲しいって思っているの。だから本当は、一般NISAではなく、つみたてNISAを推奨したい(長期運用することにより初心者でも利益を出しやすい)。今回の税制改正で一般NISAを廃止するっていう話も出たみたいなんだけど、一般NISAを利用する人は多く、市場から大量の資金が無くなってしまうのは困る。だから今回の改正で、1階部分が盛り込まれたというわけなの。

[jin_icon_info color=”#e9546b” size=”18px”]2020 年 9 月末時点の NISAの買付額(カッコ内は口座数)

- 一般NISA:20 兆 2,060 億6,899 万円

(1,209 万 5,813 口座) - つみたてNISA:5,613 億 1,092 万円

(274 万 5,490 口座)

出典:金融庁資料

いいえ、例外もあるわ。

- 一般NISAを利用していた人(口座開設者)

- 上場株式などの投資経験者

上記の方は証券会社等へ届出をしたら2階部分のみ利用することが可能よ。ただし、非課税利用枠は2階部分の102万円のみとなってしまうわ。

一般NISAで取り扱っていた商品(上場株式・REIT・ETF・公募株式投信など)に変わりはないわ。ただ!レバレッジを効かせている投資信託や上場廃止になりそうな株式(監理銘柄・整理銘柄)は対象外になるそうよ。

レバレッジ投資信託とは

レバレッジ(てこの原理)を利用し、少ない金額で資産運用して、何倍もの投資成果を狙う投資信託のこと。リスクもその分大きくなる。

ロールオーバーはどうなる?

新・NISAに変わることで、ロールオーバーの仕組みにも変更があるわ。

ちょっと複雑なので、詳しく見ていきましょう(※制度の細かい部分は修正される可能性があるので注意)。

ロールオーバーとは

一般NISAの非課税期間は5年間。しかし所定の手続きを行うことで、保有商品を翌年の非課税枠に移すことが可能。非課税期間を最大10年まで延長させることが出来るの。その制度をロールオーバーと言うのよ。

元々、一般NISAは2023年で制度が終了する予定だったので、2019年以降はロールオーバーを利用することができなかった。

しかし今回の改正で延長されることが決定し、2019年以降もロールオーバーを利用することが出来るようになったわ。なので、2023年に新規投資をした分まではロールオーバーを利用することが可能になったの(新・NISAは2028年までなので)。

1階部分はつみたてNISAへ

新・NISAで投資を始めた人はつみたてた1階部分を、つみたてNISAへロールオーバーすることが可能よ(5年間の非課税期間が終了後)。2階部分はロールオーバー不可能。なぜなら新・NISAは2028年までなので、2024年からNISAを利用した人は5年間の非課税期間をもって終了するから。

1階部分をロールオーバーすると、最大で25年間非課税で運用することが可能に(新・NISAの5年間とつみたてNISAの20年間を合わせて)。

しかも、取得価格でロールオーバーすることが出来る見込みとなっているわ。

例えば、1階部分でマックス20万円の運用を行い、5年後に50万円になったとする。利益分を含めた50万円をロールオーバーするのではなく、取得価格の20万円をロールオーバーすることになるの。

つみたてNISAの年間の投資可能枠は40万円なので、残り20万円の投資枠を利用することが出来るのよ。

一般NISAから新NISAへのロールオーバーは複雑⁈

既に一般NISAを始めている人が、新・NISAへロールオーバーを希望する場合はどうなのか見ていきましょう。

一般NISAから新・NISAの場合、時価でのロールオーバーになる見込みとなっているわ。

例えば、一般NISAで60万円分購入・運用した投資商品が、5年後に110万円になった。それを新・NISAへロールオーバーする場合、110万円がロールオーバーの対象に。

そしてロールオーバー分は2階部分から埋めていくので、残った12万円の投資枠は、1階部分(つみたてNISA対象商品)での新規投資枠しか残らないことになるの。

ロールオーバする金額によって変わる?

新NISAの投資枠を越えた場合、もしくは越えない場合はどうなるのか、いくつかパターンを用意してみたわ。参考にしてみてくださいね(Qの横のボタンを押すとアンサーが出てきます)。

例えば、60万円購入・運用した投資商品が150万円になった場合ね、新NISAの投資枠を越えていても全額ロールオーバーすることが可能よ。

この場合は、先ほど画像で説明したように、2階部分から埋めていきます。2階部分は102万円なので全て埋まってしまう。残り18万円分をは1階部分の投資枠を利用するので、1階部部の残り枠は2万円。2万円の範囲であれば1階で投資ができるわ(つみたてNISAの商品で投資が可能)。

この場合、ロールオーバーをしても2階部分の枠が余っているわよね。102万−60万円=42万円分2階枠があいている。42万円を2階部分で投資することが可能。ただし、新NISAのルールである1階部分を先に利用することをしなければいけません。まずは1階を利用してから2階を利用することが可能となるわ(例外あり:届出をしている場合は2階だけ利用することも可能)。

NISAの非課税枠を無駄なく使う方法は以下の記事を参考にしてください↓

これからNISAを始めるなら新制度スタートを待つべき?

2024年新しくなるNISAの話をしてきましたが、これからNISAを始める人は、こんな疑問が湧いてくるのではないでしょうか。

確かに、新・NISAはこれまでの一般NISAに加え、つみたてNISAの要素も加わっているのでお得に感じるかもしれないわね。

ただ、、、

なぜなら、投資において「時間」はとても貴重だから。特に投資初心者は時間を見方につけることで利益を出しやすくなるわ。中長期で運用する場合「複利の効果」を利用することができるから。

それと、投資は実際にやってみないと分からないことも多いわ。投資上手になるには経験することが大事!

1日でも早く始めることを私はオススメするわ。

と言っても投資は自己責任なので、闇雲に始めるのではなく、納得した上で投資をスタートするようにしてくださいね。

まとめ

今回は2024年に新しくなるNISAについて解説したけれど、理解を深めることはできたかしら?

NISAは投資を始めるキッカケにもってこいの制度。まだ始めていない方は、まずはNISA口座の開設から行ってみてくださいね!

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース