2023年末を持って廃止されることになった「ジュニアNISA」。

お子さんをお持ちの方なら、色々と気になることがあるのではないかしら。

- なぜ廃止されるのか

- 廃止されると今投資しているものはどうなるのか

- 廃止される前にやっておいた方がいいのか など

実は、廃止されることで使い勝手が良くなり、ジュニアNISAに注目が集まっているのよ。それはなぜなのか、「ジュニアNISA」を始めた方がいいのはどんな人か、これから解説していくわね。

- ジュニアNISAの概要

- ジュニアNISAが廃止される理由

- 廃止されることで人気がでる理由

- ジュニアNISAを始めるのにオススメな人

- ジュニアNISAの投資先はどう選んだらいいのか

※メルマガ始めました!詳細&登録は下記画面をクリック♪

ジュニアNISAとは?

ジュニアNISAの正式名称は「未成年者少額投資非課税制度」。

未成年と名前がつくだけあり、利用可能な対象者は日本に住む0歳~19歳の方のみ。

因みに「一般NISA」と「つみたてNISA」は日本に住む20歳以上が対象となっている為、未成年は利用できないのよ。

他にもこんな決まりがあるわ。

- 日本に住む0〜19歳が対象

- 1人1口座

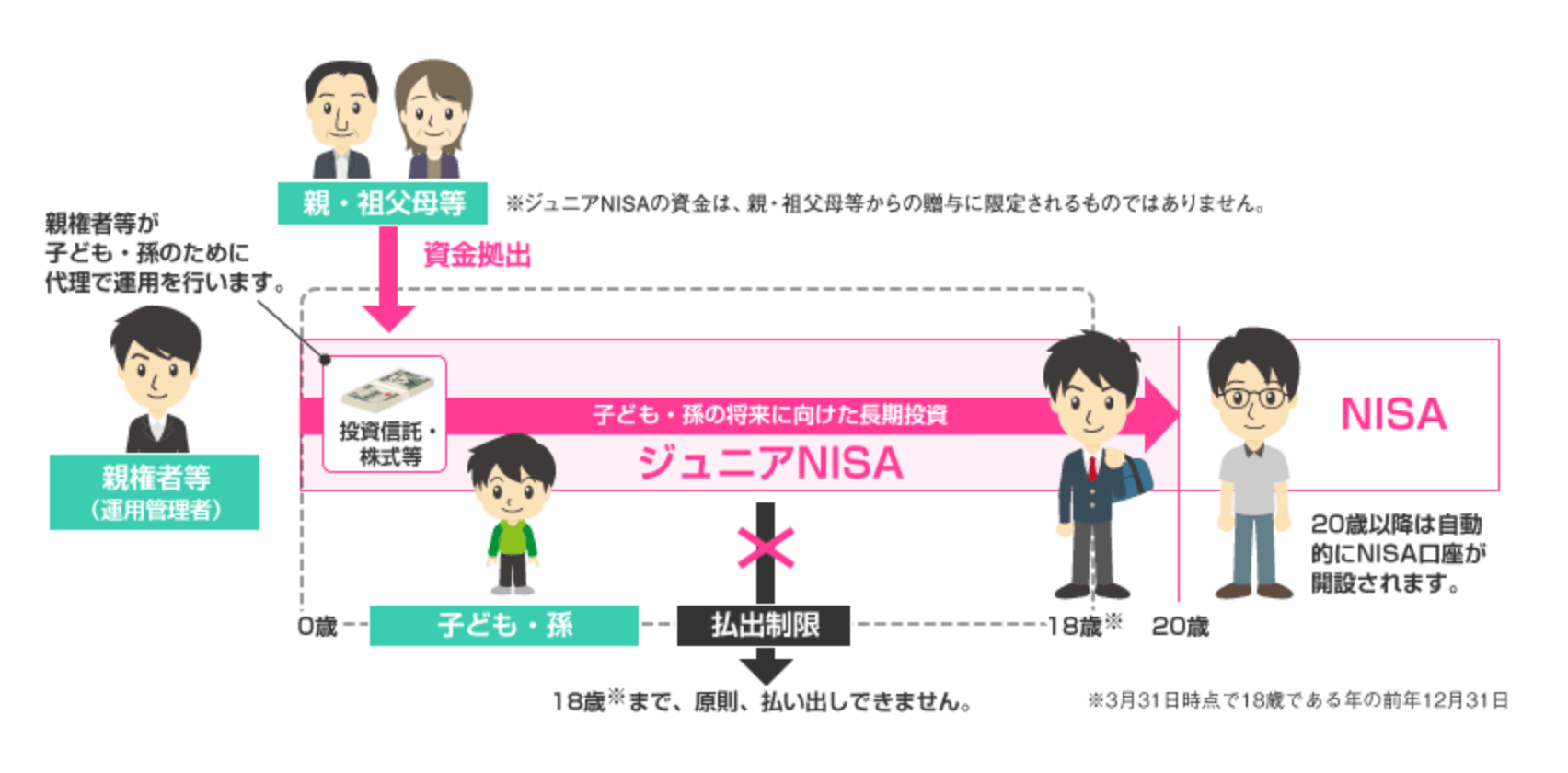

- 親権者(両親・祖父母等、二親等以内の親族)が代理で運用を行う

- 毎年80万円の非課税投資が可能

- 期間は最長5年

- 投資可能期間は2016年~2023年

- 資金の引き出しは原則18歳まで不可

- 投資対象は上場株式、上場新株予約権付社債 公募株式投資信託、ETF、REITなど

- 年間80万円の枠内であれば再投資型ファンドも非課税対象

画像出典:金融庁

画像出典:金融庁

でね、この制度を使いづらくしているのが、

「資金の引き出しは原則18歳まで不可」

という項目。

例えば、生まれたばかりの0歳の子供を対象者として、ジュニアNISAを始めたとする。最長5年間投資可能なので、その上限をめいいっぱい使っても、その子の年齢は5歳。

しかし、その投資した資金は、その子が18歳になるまで引き出せない。つまり、小・中・高の教育にお金がかかる時期にその資金を利用できない(なんて不便なの!)。

大学の入学費用にして欲しいという意図があったのかしら。

いずれにせよ、この問題点もあり、ジュニアNISAは他のNISAに比べ登録口座数が少ない状態で推移してしまったの。

| 一般NISA | 1,176 万 6,629 口座 |

|---|---|

| つみたてNISA | 188 万 8,946 口座 |

| ジュニアNISA | 35 万 3,080 口座 |

統計出典:金融庁NISA・ジュニアNISA口座の利用状況調査 (2019 年 12 月末時点)

この不人気こそが、2023年を持って廃止される理由(正確に言うと延長しない理由)と言われているわ。

廃止されることで人気がでる理由

2020年3月に可決・成立した税制改正では、ジュニアNISAに関して変更点が2つあったわ。

- 投資可能期間の延長はなし(2023年で終了)

- 2024年以降はいつでも払出可能

②番目の「2024年以降はいつでも払出可能」に注目。

つまり2024年以降であれば、18歳未満であっても、いつでも払出してもいいってことなの(ただし1度に全額出金が条件)。

と言うことは、今年(2020年)生まれた子を対象者にジュニアNISAを始めたとした場合、2023年まで投資可能期間があるから、4年間ジュニアNISAを利用できるわよね。2024年以降はいつでも払出できるので、子供が5歳でも資金を引出すことが可能と言うことに!

2020年に生まれた子を対象にジュニアNISAを始めた場合

- 改正前:5年間投資した資金を引出せるのは、子供が18歳(2032年)になるまで待つ必要があった

- 改正後:4年間しか投資可能期間はないが、子供が5歳(2025年)の時点で資金の引出しが可能に

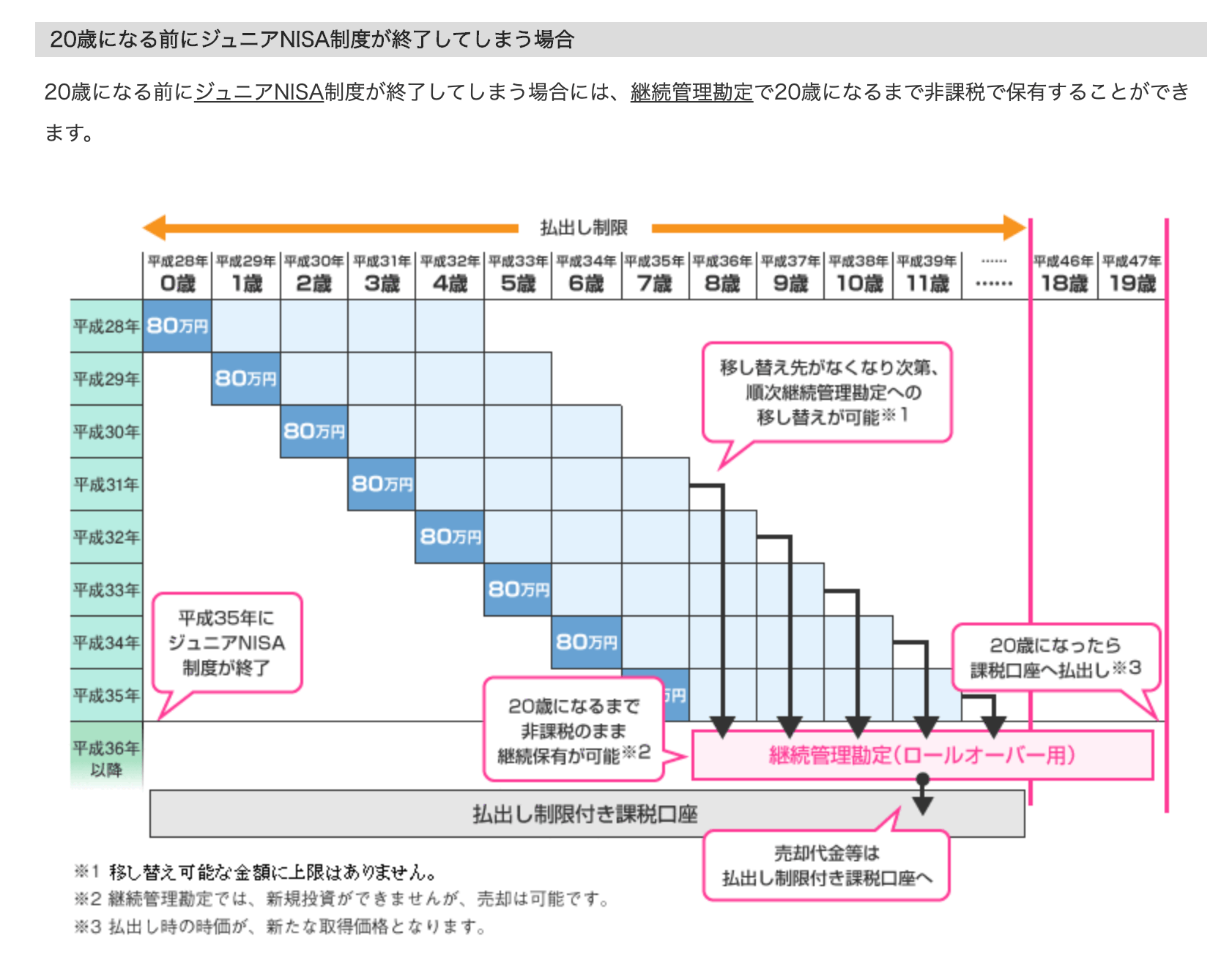

その場合、20歳(成人年齢が引下げられる2022年以降は18歳)になるまで非課税のまま継続保有することが可能なのよ。

金融庁のHPに説明図が載っていたわ。

20歳になる前にジュニアNISA制度が終了してしまう場合には、継続管理勘定で20歳になるまで非課税で保有することができます。

としっかり書いてあるわ。

2022年4月から成人年齢が18歳になる為、ジュニアNISAの非課税期間も18歳までとなるので注意

改定後、ジュニアNISAに注目が集まる理由をまとめてみると、

- 2024年以降はいつでも払出が可能

- 子供が20歳(2022年以降は18歳)になるまで非課税で保有できる

払出をしなければ、非課税の特典が継続されると言うことになるわ。

なので、今年(2020年)生まれた子供でジュニアNISAを始めた場合、最大18年間非課税での運用が可能。しかも2024年以降はいつでも払出せる!

ジュニアNISAは始めるべき?

確かに、子供がいる家庭にオススメできる制度よね。

でもね、2023年までしか投資期限がないからって、焦って始めてしまってはダメよ。

まずは投資に回せる資金があるのか、家計の収支を把握すること。

そして、個人的な意見だけど、まだ「つみたてNISA」を始めていないのなら、そっちを優先するべきと思うわ。

なぜなら、つみたてNISAの非課税期間は20年、ジュニアNISAは18年。非課税期間が長いつみたてNISAを先に始めましょう。

もし、つみたてNISAや一般NISAを上限まで使っていて、それでも資金に余裕のある人はジュニアNISAを始めるのをオススメするわ。

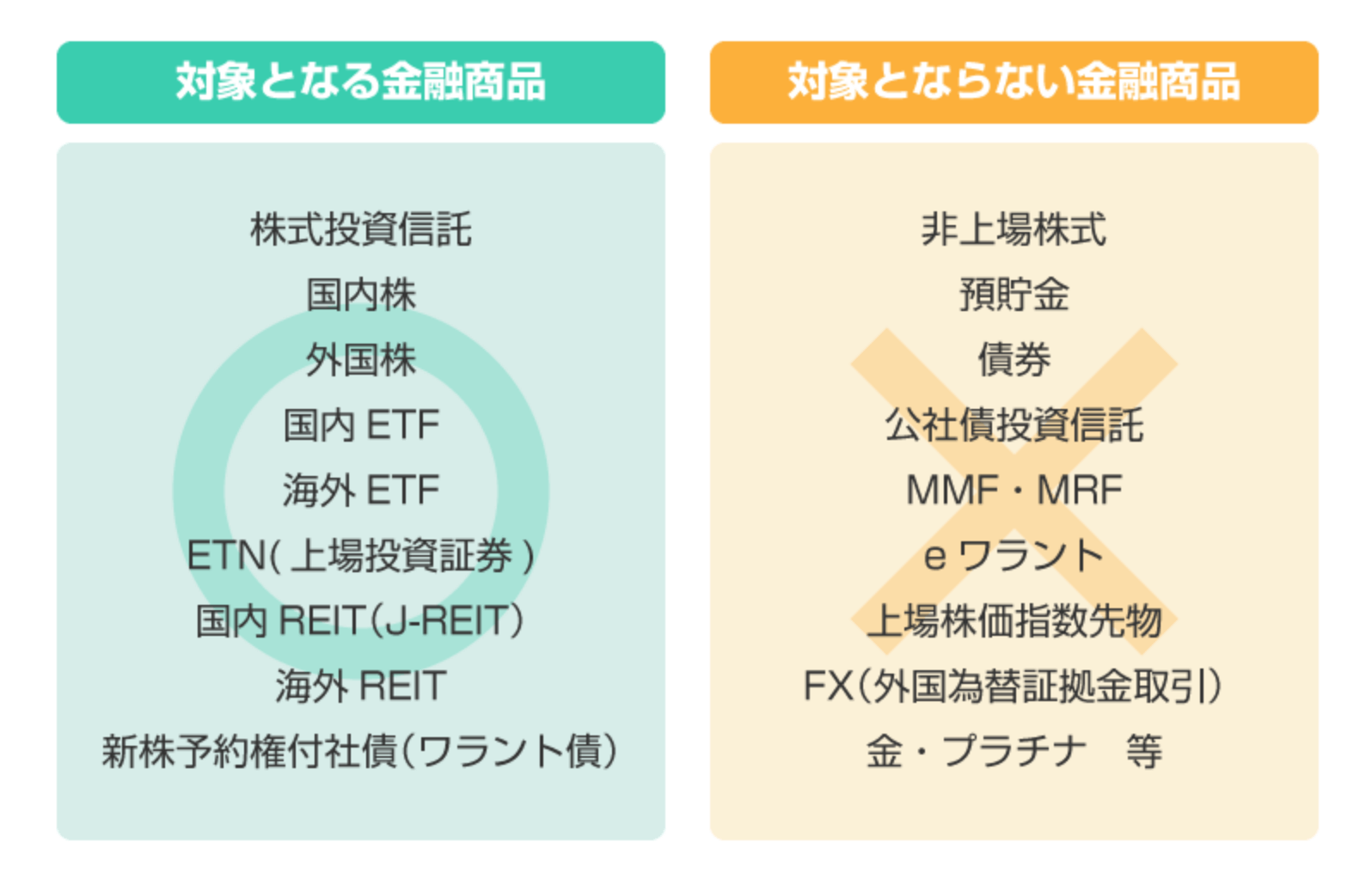

ジュニアNISAで選ぶべき投資先は?

いざジュニアNISAを始めたい!と思っても、投資先をどこにするのか迷ってしまうと思うわ。なぜなら、ジュニアNISAはつみたてNISAと違って投資対象となる金融商品の幅が広いから。

画像出典:金融庁HP

画像出典:金融庁HP

因みに「つみたてNISA」は金融庁が厳選した約160種類の中からしか投資対象を選べないわ。

でもね、長期投資を目指すのであれば、投資商品はつみたてNISAと同じ考えでいいと思うわ。

ジュニアNISAの投資可能期間は2023年まで。その後、運用商品の変更はできないわ。ロールオーバーして継続管理勘定へ以降、子供が18歳になるまで非課税と言う恩恵を受けられるけど、運用商品の値動きを見守ることしかできない。

よっぽどの自信がない限り、個別株などはやらない方がいいと思うわ。

となると、投資信託のインデックスファンドがいいのではないか、と思うわ。つみたてNISAの対象商品の中から選ぶのも良いかと。

まとめ

税制改正で2023年で廃止されることが決まった「ジュニアNISA」。今まで不便とされていたけれど、改正後に使いやすくなった事を考えれば、やってみる価値はあるわよね。

もちろん、お子さんのいる家庭限定になってしまうけれど。

お金の教育として、子供に投資先を選ばせるのも1つの考えとして有りなのかもしれないわね。

子供と一緒に勉強できるお金の学校(オンライン)の記事も興味のある方は読んでみてね。私も実際に入ってオススメできる学校です♪

-へ入校して感じた本音-1-320x180.jpg)

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース