非課税で投資ができることで人気のNISA。

特につみたてNISAは投資初心者にも大人気の投資手法ですよね。しかし投資の勉強をしている人なら、こう思ったことはないでしょうか。

と。そこで今回の記事では、下記の内容を解説していきたいと思います。

- つみたてNISAで一括投資はできるのか

- 一括投資と積立投資、どちらが利益がでるのか

- 自分は一括投資をした方がいいのか

- 積立投資から一括投資への変更方法(楽天証券の場合)

この記事を読むことで、自分は一括投資をするべきなのか、積立投資をするべきなのか、ご自身で判断できるようになっているはずです。ぜひ最後まで読んでみてくださいね。

Contents

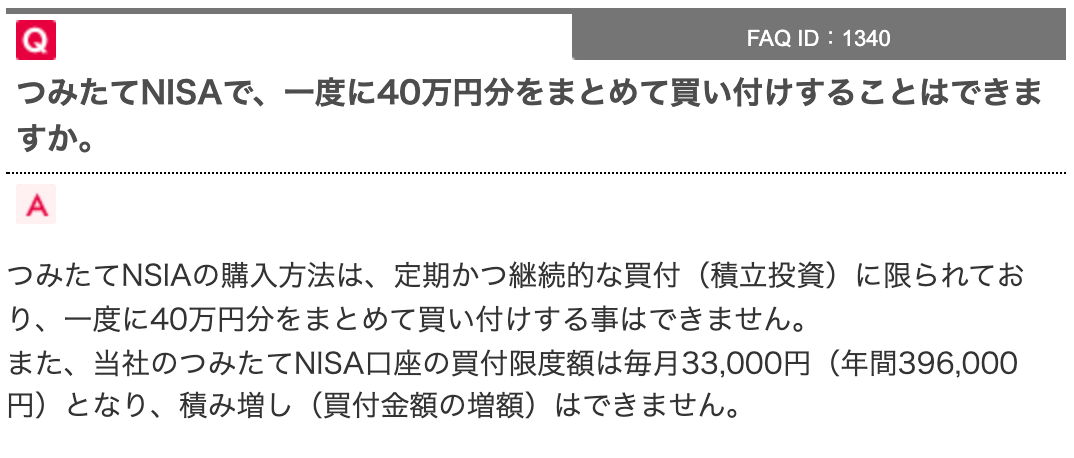

つみたてNISAで一括投資はできる

まず皆さんが疑問に思うことは「つみたてNISAで一括投資はできるのか」ということではないでしょうか。

なぜなら、つみたてNISAはその名の通り、積立投資を目的とした投資手法だから。しかも、証券会社のQ&Aをみても、一括投資はできないと書いているではないですか。

画像出典:SMBC日興証券

画像出典:SMBC日興証券

確かに、つみたてNISAで一括投資をすることはできません。しかし!裏技を使えば、ほぼ一括投資に近い投資をすることができます!

その方法とは「ボーナス積立」を利用するもの。

ボーナス積立とは、ボーナスの月にいつもより多い金額を投資に回すことができる設定方法です。つみたてNISAだけではなく、一般の投資信託でもボーナス積立を利用することができます。

画像出典:楽天証券

画像出典:楽天証券

ボーナス設定金額やボーナス月も自分で選ぶことが可能です。

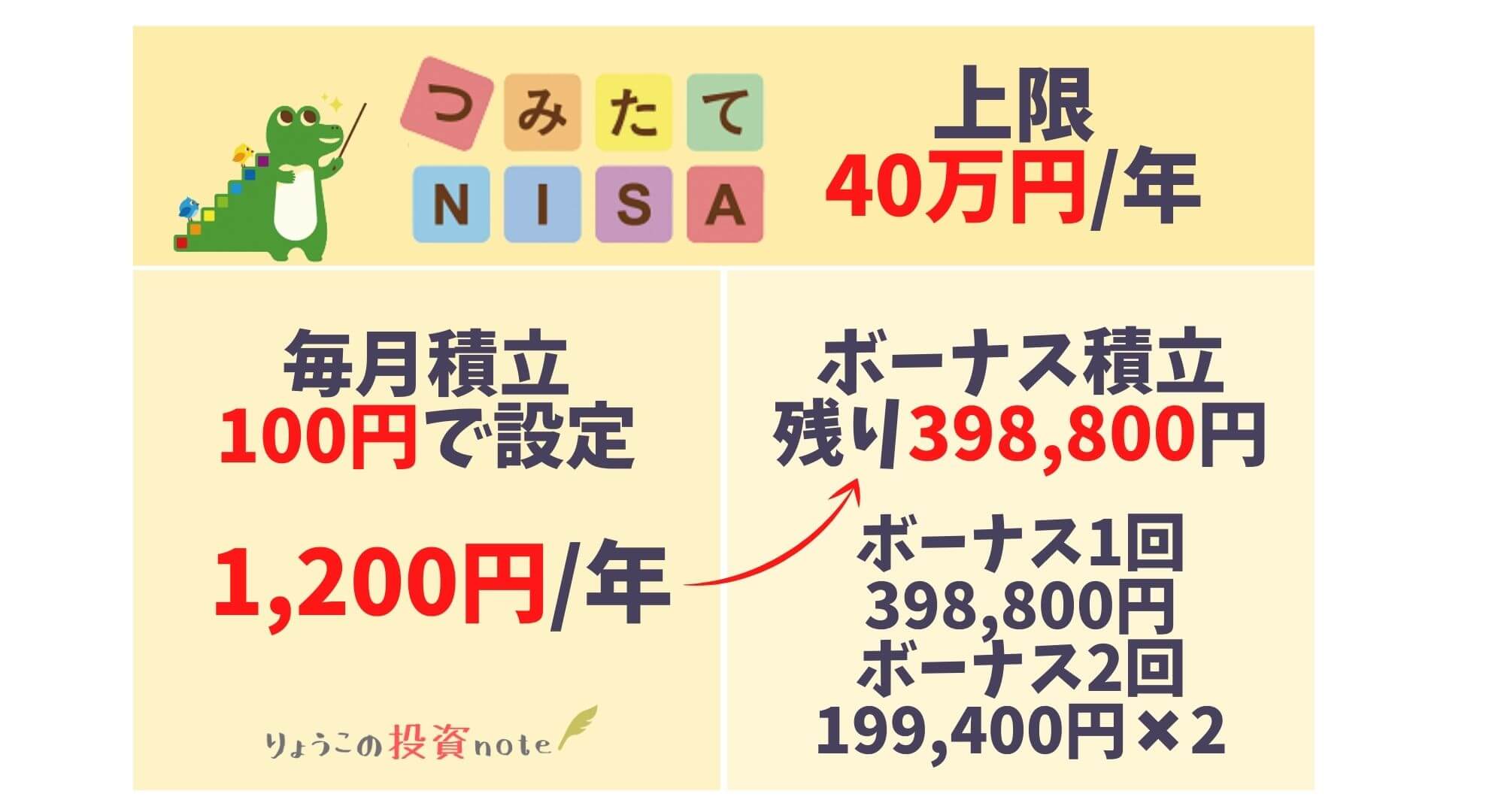

この「ボーナス積立」を利用して、つみたてNISAで一括投資をする裏技がコチラ。

ここでは、最低積立可能金額の100円を設定しました。そうすると、年間で1,200円積立することになります。つみたてNISAの年間の投資可能金額が40万円なので、残り398,800円残ることになります。

この残った金額をボーナス設定で一括投資、もしくは2回に分けて投資するのです!

つみたてNISAでほぼ一括投資ができることを理解してもらえたと思うけど、肝心なのは一括投資の方が積立投資より利益が出るのか。ということですよね。

次の章ではこの点について深掘りしていきましょう!

一括投資 vs 積立投資、利益がでるのは一括投資

結論からお話しすると、積立投資より一括投資の方が利益が出やすいです。

ただし、その条件として「右肩上がりの投資先に投資をした場合」に限ります。

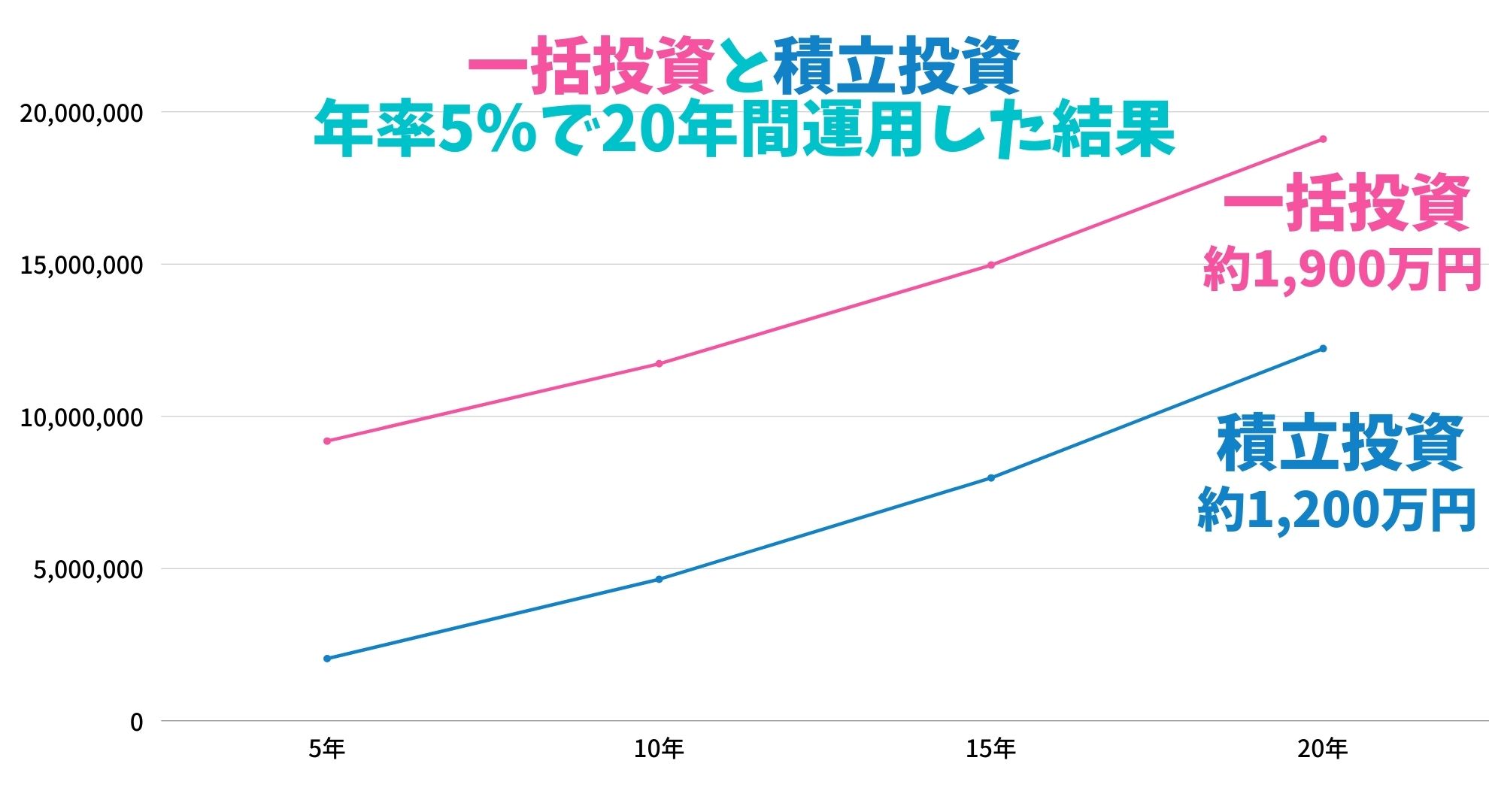

例えば、右肩上がりに年率約5%で運用できる投資商品があるとします。一方は一括投資で720万円を投資し、もう一方は積立投資で毎月3万円を20年間積み立てていきます(投資元本はどちらも720万円)。

毎月3万円を20年間

年率5%で運用

投資元本720万円

720万円を一括投資

年率5%で20年間運用

投資元本720万円

20年後、どれくらい差ができているのかというと、、一括投資の方が約700万円プラスになりました。

そうね。しかし、相場の動きは誰にも分かりませんよね。必ずしも順調に右肩上がりに上がるとは限らない。値動きが大きい場合は積立投資の方が利益を出しやすいんです。

下記グラフは、一括投資と積立投資のリターンを比較したものです。2013年〜2017年の5年間、2007年〜2017年の10年間それぞれのグラフを見てみると、違った結果になっているのがわかりますね(出典:モーニングスター)。

.png)

.png) 画像出典:モーニングスター

画像出典:モーニングスター

2017年からの過去5年では全ての資産において、一括投資のリターンが積立投資のリターンを上回っています。

しかし、2017年からの過去10年では、一括投資より積立投資のリターンの方が上回っている資産が多い。

2017年からの5年間は株価は上昇曲面にあったため、一括投資の方が有利に働きました。

2012年12月に安倍政権が誕生し、アベノミクスがスタートしたほか、国内外で金融緩和が進んだことから、株式・REITなどのリスク資産の価格は概ね良好であった。その結果、6資産全てで一括投資の方が積立投資よりも高いパフォーマンスを上げている。

出典:モーニングスター

2017年からの10年間は、2008年のリーマンショック時の下落を含んでいたりと、値動きが大きい年が合り、一括投資よりも積立投資の方がリターンが高い結果になりました。

過去10年間を見ても、値動きの比較的小さい「債権」に関しては、一括投資の方がリターンが高いという結果に。

では一体、積立投資と一括投資、どっちにしたらいいんだろうと悩んでしまいますよね。

積立投資か一括投資か。自分にあった投資手法を見つける方法

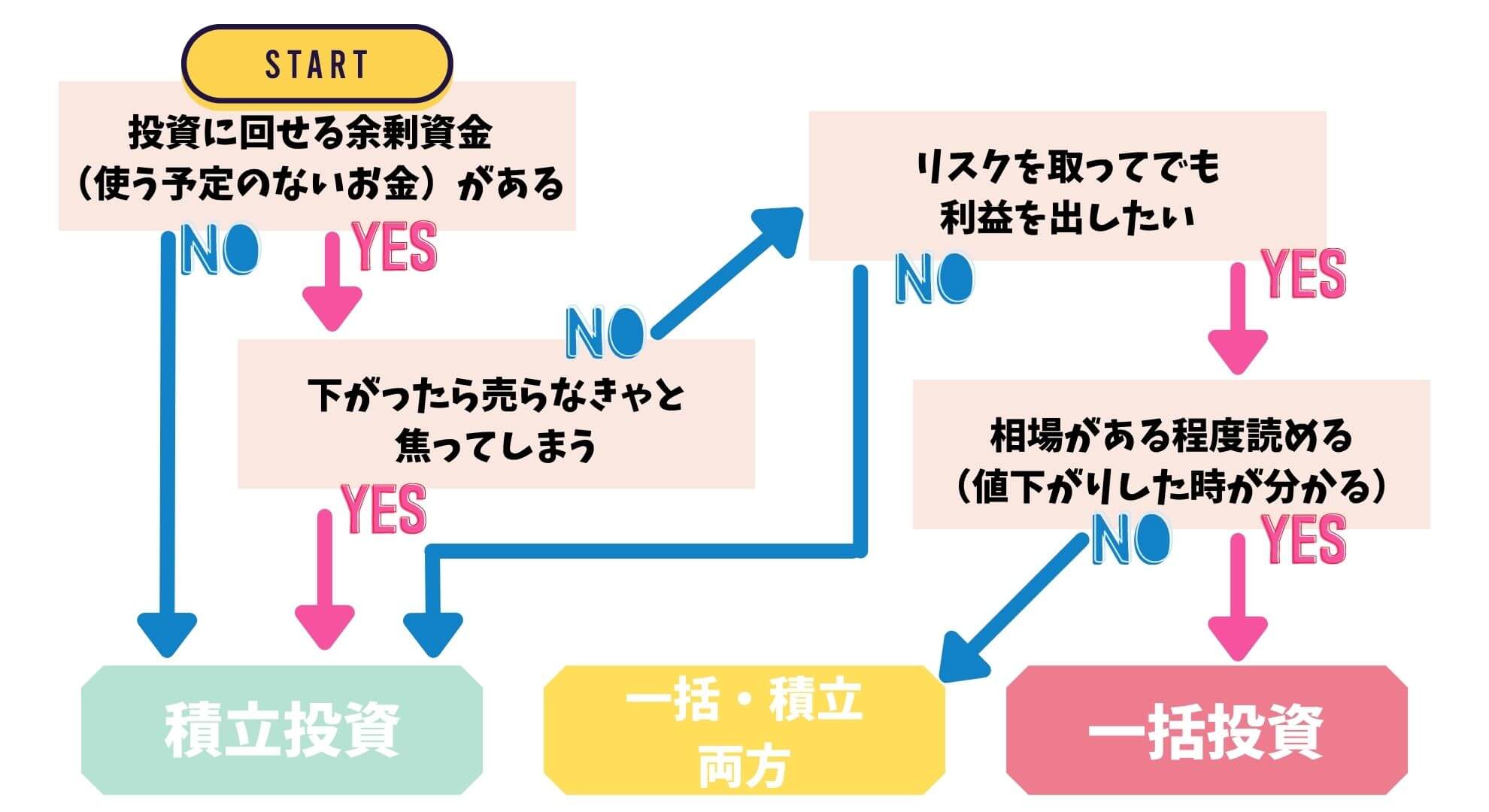

一括投資・積立投資、それぞれいい面があリます。どっちの投資手法が自分に合っているのか下記のフローチャートを使って確認してみましょう。

投資に回せる余剰資金がある

現在、使う予定のない余剰資金があるか確認しましょう。

基本的に投資は余剰資金で行うものです。生活防衛費などを除いて、今現在使う予定のない資金が多くある場合は、一括投資を検討してみましょう。

生活防衛費とは

会社を解雇されたり、病気になって働けなくなって、毎月の収入が無くなってしまった場合に、あなたの生活を守るための資金。最低でも3ヶ月分の生活費はキャッシュとして手元に残しておくこと。

どれくらい必要なのかは、それぞれ変わってくると思うので、自分はいくら必要なのか計算して貯めるようにしてくださいね。

ない場合は、積立投資一択です。

下がったら売らなきゃと焦ってしまう

価格は常に上下しています。長期的にみて右肩上がりでも、短期的にみると価格の上がり下がりがあるのは当たり前です。

下がった時に売らなきゃと焦ってしまう人は一括投資には向いていません。なぜなら、一括投資は買った時点での価格を基準とするため、下落の際に大きなダメージを負ってしまいます(精神的にも)。

その点、積立投資では下落時に多く購入することができます。購入するタイミングを選ばなくていいので、相場の下落を不安に思う人は積立投資をするようにしましょう。

リスクを取ってでも利益をだしたい

余剰資金があり、下落相場にも焦らず、ある程度リスクを取れる人は一括投資を推奨します。

リスクにはあらゆるリスクがありますが、投資における主なリスクは以下の通りです。

①信用リスク(クレジットリスク)

②市場リスク(マーケットリスク)

③為替リスク

④流動性リスク

⑤カントリーリスク

⑥地政学リスク(地政学的リスク)

それぞれのリスクの解説は以下の記事を参考にしてください。

投資にリスクはつきものです。しかし、どれくらい自分がリスクを取れるのか「リスク許容度」は人によって違います。ご自身のリスク許容度を理解した上で投資手法を決めるのは大切なことです。

リスク許容度に関しては以下の記事も参考にしてみてください。

相場が読める

ある程度相場が読める人は一括投資が向いています。

相場が読めるというのは、対象の資産の価格が下がったと分かることです。常に相場をチェックする必要がありますが、相場感が分かる人は一括投資に向いていると言えます。

なぜなら、一括投資は買うタイミングが重要になってくるからです。相場が下がっている時に買うことができるなら一括投資をオススメします。

ただし、相場が下がるまで待って一括投資をしようという考えは注意が必要です。なぜなら、相場が下がらずに上がっていく一方ということもあり得るからです。

その見極めができないのであれば、積立投資をするようにしましょう。

相場は読めないけどある程度リスクは取れる!という人は、積立投資と一括投資を併用するのもオススメ!

楽天証券つみたてNISA−積立から一括への変更方法

ここまでを読んで、つみたてNISAの積立投資を一括投資に変更したい!と思った方もいるのではないでしょうか。

この章では、楽天証券のつみたてNISAを積立投資から一括投資に変更する方法をお伝えします!

手順は下記の通りです。

- 今設定している積立設定を解除する

- 再度設定し直す

これらを画像付きで詳しく解説していきます。

①設定している積立設定を解除する

楽天証券つみたてNISAのページより「積立設定一覧」をクリック。すると以下のような画像が出てくるので、赤丸の「解除」をクリック。

クリックすると、現在設定している積立設定の内容が確認できます。

確認をし、問題なければ、取引暗証番号を入力し、赤丸の解除をクリックする。

これで解除が完了。

完了すると、登録しているメールアドレスに確認のメールが飛んできます。

投資先が複数ある場合は、ひとつずつ解除していってくださいね。

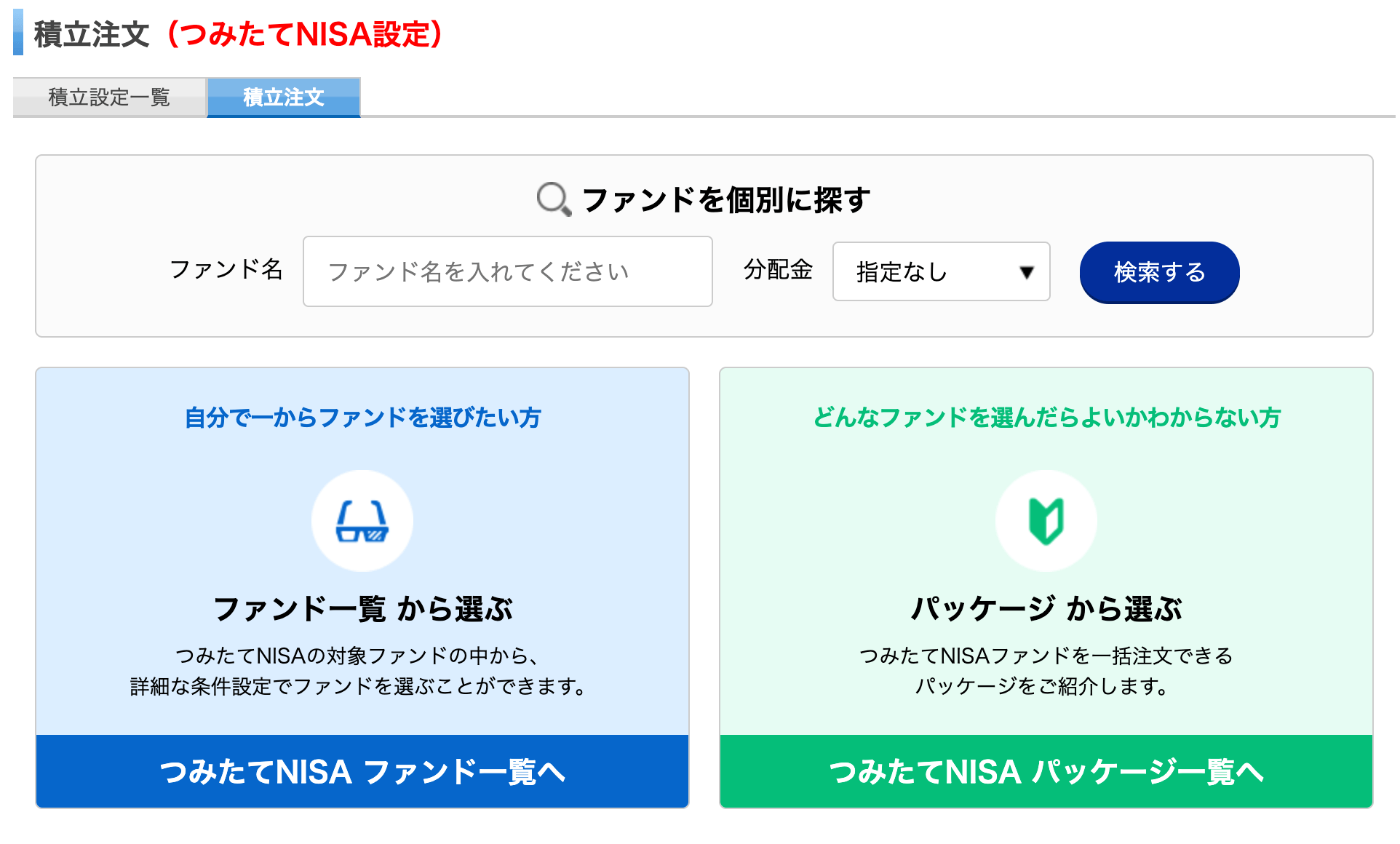

②再設定する

解除したら、忘れないうちに再設定をしましょう。

再設定と言うより、新しく積立設定を行うと言った方が語弊がないですね。初めてつみたてNISAを設定した時と同じ要領で進めていきましょう。積立設定の詳しい方法はコチラの記事へ。

「ファンド一覧から選ぶ」をクリックして、購入するファンドを検索しましょう。

対象のファンドを選んだら「カート」に追加して、購入手続きに移ります。

変更する箇所は、

- 引き落とし方法

- 積立金額

- ボーナス設定

まず引き落とし方法について。つみたてNISAの引き落としを「楽天カードクレジット決済」に設定している人は多いはず。

楽天証券では、投資信託の引落し方法を楽天カードクレジット決済にすることで、楽天ポイントが貯まります(毎月5万円まで)。決済額に応じて、100円につき1ポイントの楽天スーパーポイントが付与。

しかし!ボーナス設定をする場合「楽天カードクレジット決済」の設定は利用できません!

なので、赤枠の「証券口座」もしくは「その他の金融機関」を選択します。

次に積立金額を設定します。積立金額は最低積立可能金額の100円で設定します。

次にボーナス設定金額の欄に、一括で購入したい金額を記入します。ボーナス1回なら「398,800円」ボーナス2回なら「199,400円」で設定が可能です。

ボーナスで購入する月を指定します。

あとは通常通り、目論見書の確認等を済ませ、申込が完了です!

まとめ

今回の記事では、下記の内容を解説しましたが、参考になったでしょうか。

- つみたてNISAで一括投資はできるのか

→ボーナス設定を利用したらほぼ一括投資ができる - 一括投資と積立投資、どちらが利益がでるのか

→相場が上がる上昇曲面であれば一括投資は有効的

→値動きが大きい資産の場合、積立投資の方が有効的 - 自分は一括投資をした方がいいのか

→フローチャートを使って確認 - 積立投資から一括投資への変更方法(楽天証券の場合)

→注意点は「楽天カードクレジット決済」が利用できないこと

ちなみに、私の見解としては、つみたてNISAでは、一括投資よりも積立投資でコツコツ積み上げていく方が良いと考えています。なぜなら20年という長い非課税期間は続けた方が有利なので、途中でボーナスでの積立ができなくなってしまった。ということがない為にも、毎月決まった金額を設定して長く続けていける環境を整えた方がいいと思うからです。

まぁ、ボーナス払いができなくなったら毎月積み立てに変えればいいだけの話だけどね。

もし余剰資金があって、一括投資をしてみたいという方なら、あえてつみたてNISAで一括投資をしなくてもいい気がしているのが私の本音。

手数料の安いETF(上場投資信託)、もしくは勉強をして株式投資にチャレンジしてみては?と思うわ。

投資手法は人それぞれ。この記事を参考に、あたなに合った投資手法を探してみてくださいね。

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース