皆さんは今、どれくらい資産を持っていますか?

私は20代の頃、貯金が全くなく、貯蓄ゼロ円の日々を過ごしていたわ。

でもある時、このままでいいのかなって不安になり、お金の勉強を開始。30代半ばの今、ある程度資産を作ることができているの。

あの時行動を起こして良かったって思っているし、今お金に対して悩んでいる人の何かしらの力になりたいと思っている。

- 老後資金の不安(老後2,000万円問題)

- コロナの影響による不安(解雇や減給など)

お金の悩みって尽きないですよね。そしてその悩みは心のゆとりまで奪ってしまう。

でも大丈夫。今この記事を目にしているあなたはきっと「どうにかしなきゃ」と思っている人。実は、そう思えている事がとても大事!

資産形成や貯蓄は若いうちに始めた方が有利なのは確か。でも、いつ始めても遅くはないわ。

あなたの人生で一番若いのは今この瞬間。この記事を読んだ後から行動に移してみましょう。

まずは資産1,000万円。これくらいあれば気持ち的にも余裕がでるのではないかしら。

今貯蓄ゼロでも1,000万円の資産を作る事は可能よ。

ただし、先に断っておくけれど、5年以内に1,000万円!など短期的な儲けの話ではありません。

コツコツ、堅実的な方法をお伝えするので、直ぐにでもお金を増やしたい人は読まない方が賢明ね。コツコツ続けることが出来るなら、資産1,000万円を作ることは誰にでも可能よ。

長期を見据えた資産形成、その一歩を手助け出来るように、私が実践している資産形成・貯蓄方法をお伝えしていくわね。

1,000万円までの道のりシミュレーションも最後の方でしているわ。ご自身の毎月の予算に照らし合わせてイメージしてみてください♪

※メルマガ始めました!詳細&登録は下記画面をクリック♪

Contents

30代で貯蓄ゼロの人の割合は…

年収や貯蓄額の話って友達同士でも中々話せない内容よね。

そもそも一体みんないくら貯金しているのか。

金融広報中央委員会が発表している資料によると、単身世帯では平均貯蓄額744万円、二人以上世帯の平均貯蓄額は1430万円という結果に。

年代別・単身世帯または二人以上世帯別にみてみると。。

| 年代 | 単身世帯(平均値) | 二人以上世帯(平均値) |

| 20代 | 128万円 | 249万円 |

| 30代 | 317万円 | 660万円 |

| 40代 | 657万円 | 942万円 |

| 50代 | 1,043万円 | 1,481万円 |

| 60代 | 1,613万円 | 1,849万円 |

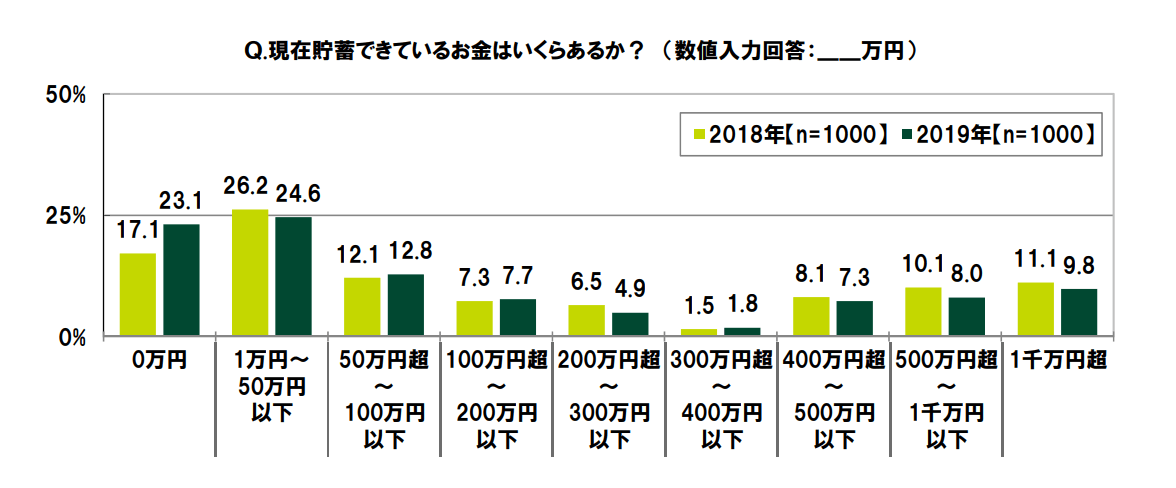

これはあくまで平均値。もちろん中には貯蓄ゼロの方も多くいるのよ。

SMBCコンシューマーファイナンスが2019年、全国の30〜49歳の男女1,000人に行った調査では、貯蓄ゼロと答えた人の割合は23.1%だったのよ。約4人に1人ね。貯蓄100万円以下は全体の6割に。

出典:30 代・40 代の金銭感覚についての意識調査 2019

出典:30 代・40 代の金銭感覚についての意識調査 2019

この結果に安心してそのままでいるのか、それとも危機感を抱いて将来の為の資産形成を始めるのか。チョイスはあなた次第。

後者を選んだあなたは読み進めてね♪

1,000万円資産形成法

1,000万円の資産を貯めるには「貯蓄&投資」を上手に行いましょう。

それぞれのポイントを先にお伝えするわね。

- 貯める仕組みをつくる

- 貯める上での心構えをもつ

- 投資をしないリスクを知る

- 投資初心者でも失敗しない「長期・積立・分散」

- NISAやiDeCoを活用する

それぞれ詳しく解説していくわね。

貯蓄編

今まで全く貯金をしてこなかった人は、まず貯蓄体質になる仕組みと心構えを身につけましょう。

貯める仕組みをつくる

ここではやる事は3つ!

先取り貯蓄をする

銀行口座を使い分ける

家計簿をつける

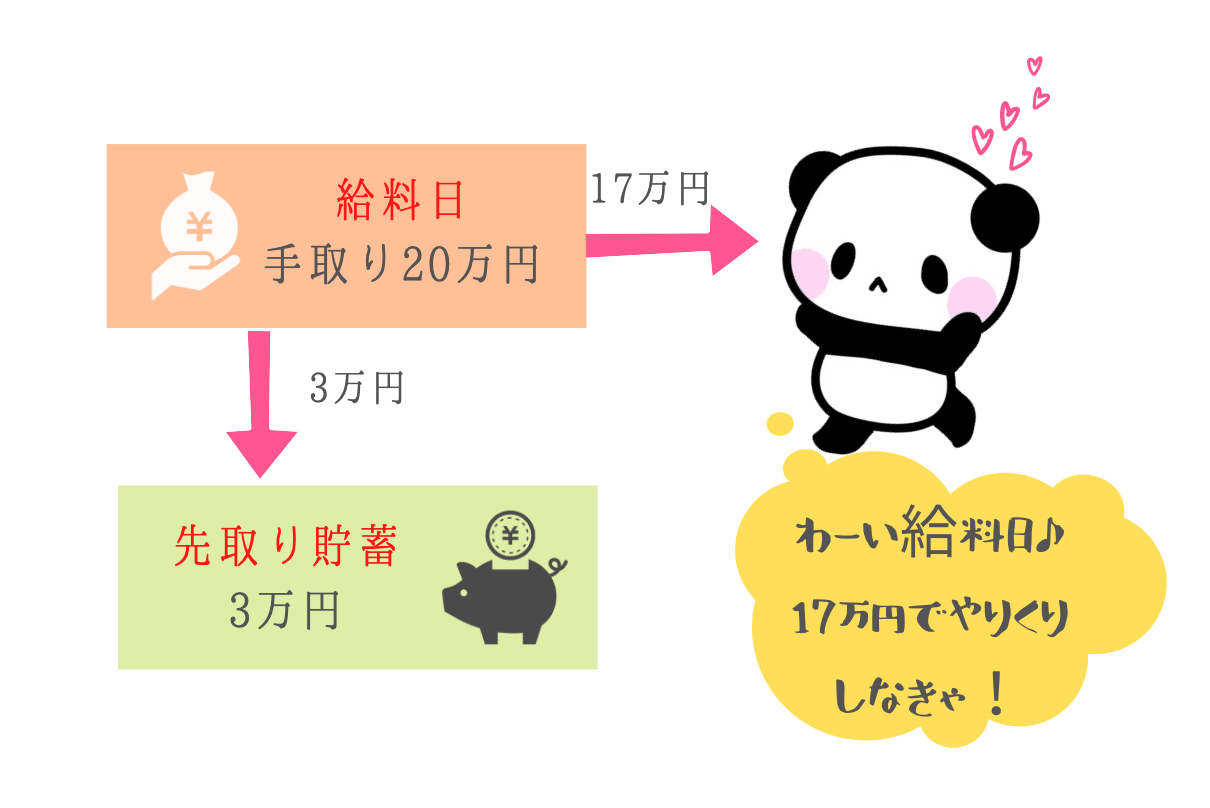

先取り貯蓄は、強制的に貯蓄する仕組みだから。

銀行の積立定期預金や、毎月決まった額を他口座へ自動振込する取引を利用すると良いわ。

給料が入ってきたら、直ぐ貯蓄口座へ移す事!

仮に手取り給料が毎月20万円、先取り貯蓄を3万円行う場合、手元には17万円残るわよね。貯蓄に回している3万円はそもそも手取りとしてなかったものにするの。

要は、手取り17万円と思って生活する。先に3万円引かれたら、17万円でどうにか生活しようって思うわよね。

貯金が苦手な人でもこれなら出来そうな気がするでしょ♪

更に貯蓄体質になりたい人にオススメなのが、銀行口座を使い分ける事。

正直、最初の設定が終わるまでは面倒よ。でも一旦設定してしまえば、お金の管理がしやすくなるので、かなりオススメ!!

使用するのは3つの口座。3つの口座の使い分け方を紹介するわね。

- 生活費の口座

→家賃や食費など生活費に使うお金はこの口座で管理 - 貯蓄・娯楽の口座

→先取り貯蓄を貯める口座

→旅行費用や家電など年に数回使う費用を貯めておく口座 - 投資用の口座・増やす口座

→投資資金を管理する口座

→その他、余ったお金はここへ

どの銀行の口座を使うかは、ご自身で決めてくださいね。

自分が使いやすいと思うものや、今使用しているものを利用できないか考えてみましょう。

更に、それぞれのカードに別々のクレジットカードを紐付けるとなお良し!

例えば私の場合、生活費用のクレジットカードを1枚作っており、日常のお買い物は全てそのカードを利用しているの。カードの利用履歴もスマートフォンアプリで随時チェックできるので、どれくらい使っているのか直ぐ把握することが可能なのよ。

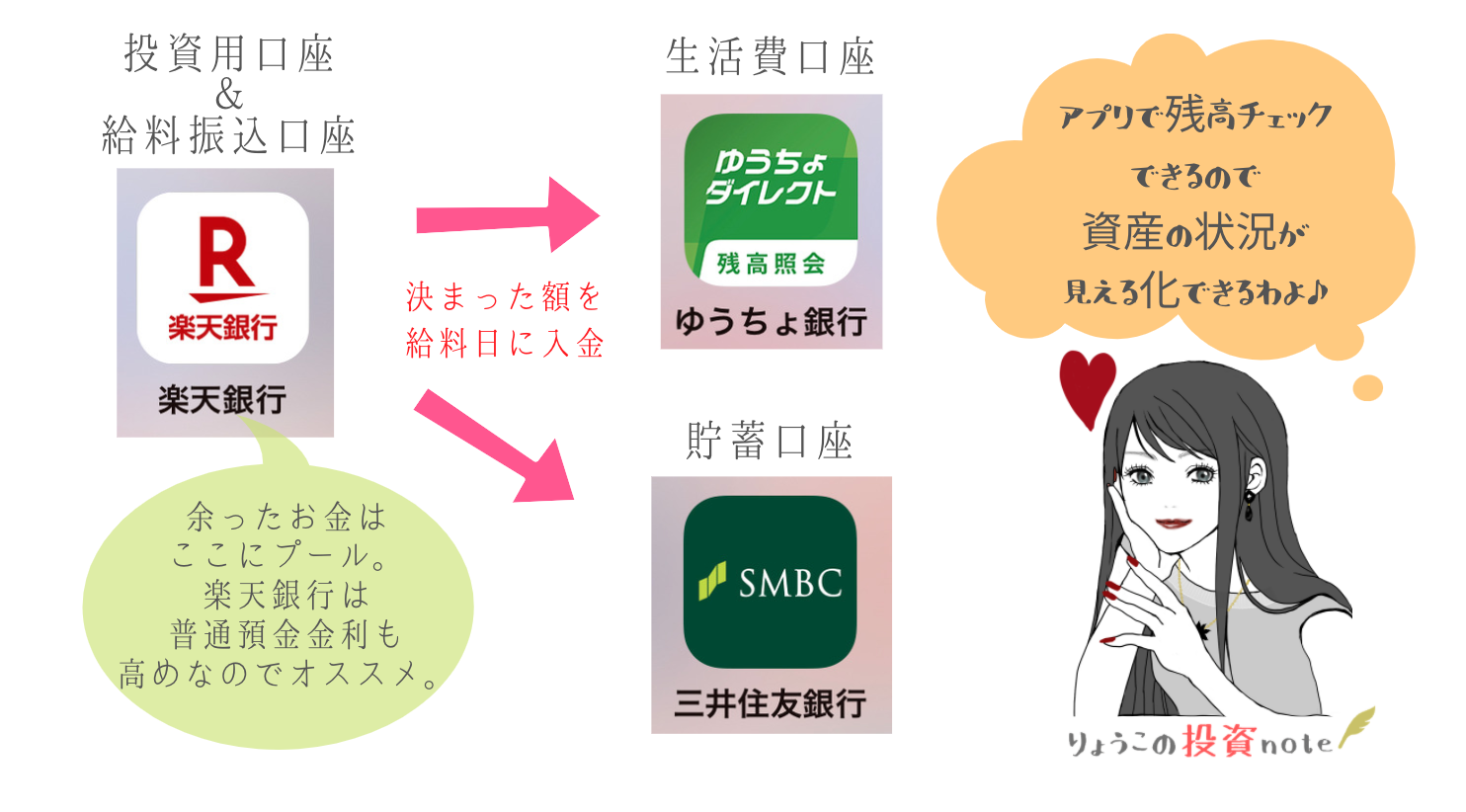

因みに私は以下の銀行口座を利用しているわ。

- 生活費の口座→ゆうちょ銀行

- 貯蓄・娯楽費の口座→三井住友銀行

- 投資用・余ったお金→楽天銀行

給料は楽天銀行に入るようにしてもらい、給料日に決まった額を生活費の口座と貯蓄の口座へ自動入金する仕組みにしているわ。

ポイントは、生活費も毎月決まった額にすること。そうすることで無駄が減らせるし、金額内でやりくりしようと頑張るからね。

図にするとこんな感じ。

貯蓄口座は基本的に最低限の「生活防衛費」分は貯めるようにしましょう。

生活防衛費とは、会社を解雇されたり、病気になって働けなくなって、毎月の収入が無くなってしまった場合に、あなたの生活を守るための資金。最低でも3ヶ月分の生活費はキャッシュとして手元に残しておくこと。

どれくらい必要なのかは、それぞれ変わってくると思うので、自分はいくら必要なのか計算して貯めるようにしてね。

私は、この貯蓄口座に娯楽費もプラスアルファして貯めているわ。旅行や家電家具の買い替えなど、頻繁に使わないお金はここから出すようにしている。生活防衛費が貯まり終わったら、毎月のこの口座への積立額は娯楽費に回せるという考えよ。

更に、支出の管理ができれば完璧!支出の管理は家計簿アプリを活用しましょう♪

お金の流れを確認することはとても重要よ。面倒だけど自分が今何にいくら使っているのかを知らなければ、毎月いくら貯蓄や投資に回せるか把握しようがないからね。

でも、これも仕組みを作ってしまえば簡単!

- まずは1ヶ月頑張ってみる

- レシートは必ず取っておく

→帰宅後、レシートを机の上に置く。その日中に家計簿へ記帳。

家計簿へ記帳しないとレシートが出しっ放しでストレスになる→記帳するようになる。 - レシートが発行されないものはその日中に記帳

→割り勘したものやレシートがないものはその場で記帳、もしくはその日中に記帳 - 口座引き落としのもの

→月末にスマホアプリで口座引き落としされているものをチェック。

家計簿に記帳されていないものは記帳する。

家計簿に対して挫折を繰り返してきた私。家計簿が続くとね、病みつきになるわよ!笑

まずは1ヶ月頑張ってみて!そしたら2ヶ月目も頑張ろうってなるから。

そして、家計簿が続くポイントがもう1つ。

家計簿アプリって色々リリースされているけれど、機能が付きすぎているものはややこしい!便利に見えて複雑。シンプルが一番長続きするわ。

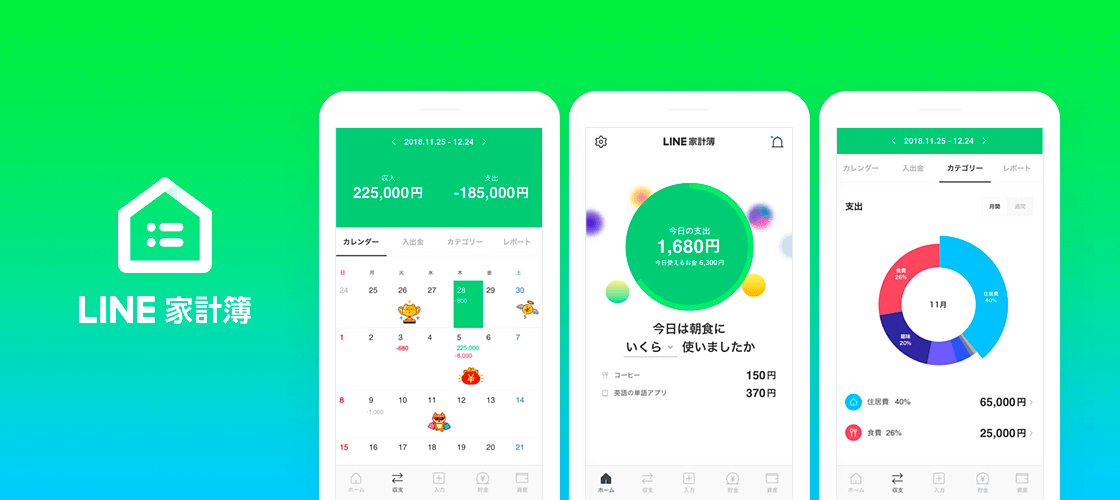

私のオススメはLINE家計簿。

私はLINE家計簿に変えてから続いているわ。

家計簿をつけて支出の管理ができたなら、固定費を見直してみましょう。

支出には固定費と変動費があると思うけれど、支出を見直す上でのポイントは固定費から見直すことなの。

固定費とは毎月必ず出て行くお金のこと。例えば家賃やローン返済、光熱費、保険料、携帯などの通信費などがあげられるわね。

固定費は一度見直すとその効果が持続するからよ。毎月の削減額は小さくても生涯で削減できる金額は大きくなるわ。

貯蓄・投資に回せるお金が増える可能性があるのが固定費の見直しだからね。

固定費の削減として、すぐ取りかかれる事をピックアップすると以下のようなもの挙げられるわ。

- 保険の見直し

- 光熱費の見直し

- 携帯料金(通信費)の見直し

あと、通っていないトレーニングジムの会費や見ていない動画配信サービスなどはないかしら?それらも固定費の見直しに繋がるのよ。

心構え編

これまでは貯める仕組みづくりについて話してきたけど、心構えも大事よ。

つい使ってしまいがちなお金。どう自分をコントロールするのか、今日から実践できる心構えをいくつか紹介するわね。

- 手元のお金を少なくする

- 無駄遣いを発見する

- 家の中を片付ける

- 給与が上がっても生活水準をあげない

- 少額からでも貯めてみる

手元のお金を少なくする

手持ちが少なくて買うのを我慢した経験は1度はしたことがあるはず。

その場では欲しい!と思っても、一旦お家に帰って冷静に考えてみると必要なかったな、と思えるものです。

財布に入れておく現金を減らすことで、無駄遣いを減らす作戦よ。

現金派の方はぜひ試してみて。

ダイエットになるかも?無駄遣いを無くす

自宅の最寄駅からお家までの間に、コンビニは何件ありますか?

帰宅の際ついコンビニに寄って無駄遣いしていないかしら?

特にお菓子やジュースなどは少ない金額かつ食べたら消えてしまうもの。無駄使いしていることに気付いていないケースが殆どなのよね。

私も家計簿をつける前は頻繁にコンビニに寄って帰宅していたわ。今日の夜のオヤツ♪とか言ってね。笑

家計簿をつけるようになって、おやつ類は食材を買うときにスーパーでまとめて購入するようにしている。

毎日の夜のデザートが減ってダイエットにもなっているわ。お金も貯まるし、ダイエットも出来るし、一石二鳥!

お金持ちになる第一歩?家の整理整頓

一見貯蓄と関係ないように思える片付け。

節約をする上でも、お金が貯まる仕組みづくりでも「片付け」は重要な要素だと思っているわ。

まず家の中が整理整頓されていないと、何がどこにあるのか把握できていない状態よね。そうなると余計な買い物が増えてしまう。家の中に同じもの(例えばハサミとか)が複数あったりしない?それは本当に複数必要なもの?

使っていないものが多いということは、無駄遣いが多いということなの。

更に部屋が整理整頓されていると満足度が上がり、物欲もそんなにでてこない。

私は断捨離をして部屋を綺麗に保ち続けるようになって、かなり満足度が高まったわ。毎日「あ〜素敵なお家に住めて幸せ」って思っている。不思議なのが、家は変わらないのに綺麗をキープして気に入ったものに囲まれるだけでそう思えること!

そして、家計簿のところでお話しした仕組みづくりでも、片付けが一役買っているのよ。例えば私の家では、机やテーブルを使わないときはその上に何も置かないってルールを決めているのね。で、その机の上にレシートが置いてあると、とても目障りなんです。だから一早く家計簿に記帳してレシートを処理してしまいたい衝動に狩られるの。

よくお金持ちのお家は整理整頓されているって聞くけど、整理整頓を実践してみて納得がいく。なぜならムダな出費が減ったから。

増えても上げないことが重要

増えても上げない。それは収入が増えても生活水準を上げないということ。

収入が上がると、

- いいお家に引っ越したい

- 高級な食べ物を食べたい

- 年に何回も旅行に行きたい

などなど、欲がでてきちゃうわよね。

分かります。もの凄く分かります。収入が上がった分、頑張った自分のためにご褒美をあげるのは良いわ。ただ、固定費などの生活水準はなるべく上げないようにしましょう。

一度上げてしまった生活水準は簡単には戻せない。

固定費を上げず、増えた収入は投資に回してより多くの資産を作るのが賢い選択じゃないかしら。

因みに私の経験上、投資を始めると、無駄遣いが減るわ。なぜならその分投資に回したいという欲がでてくるから。笑

スタートしなければ、何も変わらない

何事もスタートしなければ始まらないわ。少額からでも始めてみることが大事。

「1,000万円という金額、私には無理だ」と思い何もしなければ、将来の資産が増えるはずもない。毎月5,000円でもいいじゃない。貯金をしたという事実を作りましょう。

毎月5,000円でも10年続ければ60万円、20年続ければ120万円貯まるわ。

節約・貯金をする上でのポイントは、無理をしないこと。

あなたのできる範囲で始めればいい。

投資編

お金を貯める仕組みづくりが出来き、且つ生活防衛費を貯める事が出来たなら、次のステップへ進みましょう。それが投資をすること。

貯蓄だけで1,000万円を目指すよりも、貯蓄と投資で1,000万円を目指す方が効率がいいわ。

投資をしたことのない方にとっては、

投資は怖い、リスクがある。

というイメージを持っている方も多いのではないかしら。

でも今の時代「投資をしないことの方がリスク」と言われている時代よ。

確かに、投資は必ずプラスになるとは言えない。でもまとまった資金をただ寝かせているだけでは増えもしない。更に、今後インフレになった場合、そのお金の価値は下がる一方なのよ。

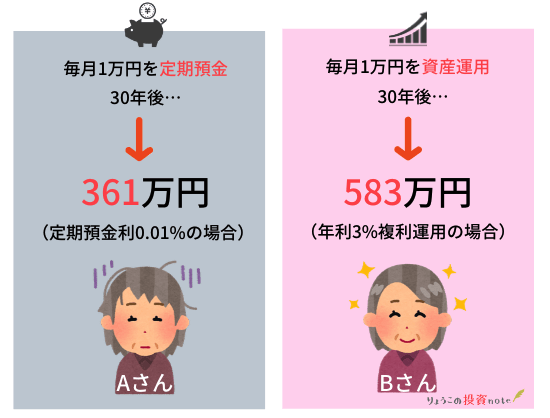

では、投資をした人としない人では、どれくらい差がでるのか。1つの例でシミュレーションしてみたわ。

例えば、毎月1万円を定期預金しているAさんと毎月1万円を積立投資(資産運用)しているBさん。それぞれ30年間、積み立てた額を比較してみるわね。

1万円を毎月、30年間積み立てた場合、元本は360万円。

2人の差はどうなるのか。AさんとBさん、30年後の運命やいかに!

30年後、投資をせず銀行にお金を眠らせたままのAさんの資産は361万円。

一方、投資をしていたBさんの資産は583万円という結果に。

結果を見てビックリするわよね。

定期預金、つまり銀行に預けた場合、30年間で1万円しか増えていないの。

でも資産運用(年利3%複利運用)をした場合、プラスで223万円増えているわね。

※確実にそうなる訳ではありません。

投資には、株式投資、債券、不動産、など色々な種類があるけれど、投資初心者にオススメなのは「積立型の投資信託」。

投資で失敗しない方法は「長期・積立・分散」と言われていて、金融庁もこの手法を推奨しているわ。

特に、金融庁が「長期・積立・分散」の要件が満たされている投資先を厳選した「つみたてNISA」は投資する価値があるわ。つみたてNISAで出た利益は非課税になるメリットも享受できるしね(基本般的に投資で出た利益は約20%税金が取られます)。

また、個人型確定拠出年金「iDeCo」も同じく節税効果があるので、老後資金を貯める目的でコツコツ貯めるには向いているわ。ただしiDeCoには注意点もあるので、始める際は必ず制度の仕組みを理解してから投資すること。もちろん、つみたてNISAを始める際も同様に、仕組みを知らなきゃダメよ。

- 投資初心者が投資で失敗しない方法は「長期・積立・分散」投資

- つみたてNISAやiDeCoを上手に活用しよう

1,000万円までの道のりシミュレーション

- 貯金ゼロからスタート

- 毎月の予算3万円、5万円、8万円でシミュレーション

- 最初は貯蓄のみで約100万円貯める(生活防衛費)

- その後、予算の6〜8割りを投資へ回す

- 投資は年利3%複利運用で計算する

- ※あくまでシミュレーションです※

それぞれ、3万円・5万円・8万円の予算で何年後に資産1,000万円を達成出来るのでしょうか。

毎月の貯蓄・投資に回せるお金が3万円の場合をシミュレーションしてみましょう。

- 1〜3年:生活防衛費約100万円を貯める(3年で108万円)

- 4年目以降:投資に2万円、貯蓄に1万円

| 投資をスタートして | 5年後 | 10年後 | 20年後 | 25年後 |

| 資産合計 | 約181万円 | 約379万円 | 約843万円 | 約1,119万円 |

毎月3万円を貯蓄と投資に回すと、25年後に11,185,596円になるわ。

- 25年後に目標額達成!

- 貯蓄合計額:3,720,000円

- 投資合計額:7,465,596円

毎月の貯蓄・投資に回せるお金が5万円の場合をシミュレーションしてみましょう。

- 1〜2年:生活防衛費約100万円を貯める(2年で120万円)

- 3年目以降:投資に3.5万円、貯蓄に1.5万円

| 投資をスタートして | 5年後 | 10年後 | 14年3ヶ月後 | 20年後 |

| 資産合計 | 約305万円 | 約643万円 | 約1,020万円 | 約1,445万円 |

毎月5万円を貯蓄と投資に回すと、14年3ヶ月後に10,021,419円になるわ。

- 14年3ヶ月後に目標額達成!

- 貯蓄合計額:3,540,000円

- 投資合計額:6,667,670円

毎月の貯蓄・投資に回せるお金が8万円の場合をシミュレーションしてみましょう。

- 1年:生活防衛費約100万円を貯める(1年で96万円)

- 2年目以降:投資に6万円、貯蓄に2万円

| 投資をスタートして | 5年後 | 10年後 | 15年後 | 20年後 |

| 資産合計 | 約498万円 | 約1,055万円 | 約1,683万円 | 約2,393万円 |

毎月8万円を貯蓄と投資に回すと、10年後に10,548,556円になるわ。

- 10年後に目標額達成!

- 貯蓄合計額:3,120,000円

- 投資合計額:7,428,556円

20年続けると資産2,000万円越えね!

毎月3万円でもコツコツ地道に続ければ、資産1,000万円は夢ではないわ!

※ただしこれはあくまでシミュレーションなので、将来の投資結果を保証するものではないことに注意してね。

このシミュレーションによって、大体どれくらいの予算・期間で1,000万円の資産を作れるのか、イメージ出来たんじゃないかしら。

まとめ

今貯蓄ゼロだからと言って、落胆する必要はないわ。今回の記事の内容をどれか1つでも実践してみてね。先延ばしにしないで今日からやること♪

資産1,000万円は現実で叶えられる。もちろん行動に移した者だけね。

では、今回の記事のおさらいをしておきましょう。

- 貯める仕組みを作る

→先取り貯蓄をする

→3つの銀行口座を使いこなす

→家計簿をつけてお金の流れを把握する - 貯まる心構えを身につける

→手元のお金を少なくする

→無駄遣いを発見する

→家の中を片付ける

→給与が上がっても生活水準をあげない

→少額からでも貯めてみる(まずは始めてみる) - 投資をする

→「長期・積立・分散」投資で失敗を回避

→NISAやiDeCoを活用する(税優遇される投資)

つみたてNISAの始め方は以下の記事へ

投資の知識を学びたいなら以下の記事へ

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース