投資を始めたい、資産を築きたいけど何から始めていいか分からない。

そんな人は多いのではないでしょうか。

投資初心者が投資を始める上で、まず何をするべきなのか。投資初心者でも失敗しづらい投資は何なのか。相場が悪い時期でも投資を始めるべきなのか。詳しく解説していくので、ぜひこの記事を参考にしてみてくださいね♪

- 投資初心者が投資を始めるまでの手順が分かる

- 自分が何から始めればいいのかが分かる

- 初心者にオススメの投資方法が分かる

- 相場が悪い時期でも投資を始めるべきなのか

Contents

投資を始める4つの手順

結論からお話しすると、投資を始める手順は以下の通りです。

- 自分の収支や資産状況を把握する

- 証券会社の口座を開設する

- 投資の目標(ゴール)を決める

- 投資をする

それぞれ詳しく解説していきます。

①収支の把握は投資を続ける上で重要

それはね、収支が分からないと、投資に回せるお金(資本)がいくらあるか分からないからよ。お金をコントロールするための第一歩は、収支を把握することと言えます。

資産運用とは「資産」を「運用する」ことです。資産を運用するには「資本(今あるお金)」が必要ですよね。なので自分の資産状況や収支の把握が必要なのです。

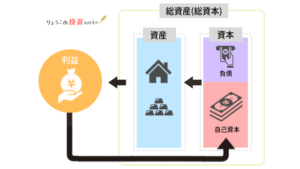

「資産」と「資本」の違い。

資産:資本を産むもの。土地・建物・証券など。

資本:資金や資材のこと。資産を作るのに必要な基金、元手。

資産と資本を図にするとこんな感じです↓

そうよ。

例えば、家を買うとき、自分の手持ちのお金(自己資本)だけで買う人は少ないですよね。ローンを組んで家を購入することが多いはず。そのローンは他人から借りたお金だから負債(借金)になります。借りたお金を資本として資産を手に入れることが出来ると言えますね。

図を見てもらうとわかる通り、資本を元手に資産に投資することが出来ます。そして資産は新たな資本を生み出しているんです。

資産を形成する上でまず必要なことは「資本(元手資金)を作る」こと。

そうなの。それでね、収支や資産状況を確認して、今投資に回せるお金がない。資本がない。と気付いたのであれば、まずは元手資金を作るのが先なんです。まとまった資金がなくても、毎月いくらか投資に回せる資金を算出できればOK!

そして、資本(元手資金)を作る方法はシンプルなんです。

- 労働収入を増やす

- 節約する

本気でお金を貯めようと思えば出来ることは多いんです。例えば、、

・出世する

・副業をする

・土日も働く

・アフター5も働く

・給料の良い会社へ転職する など

・保険を見直す

・生活費を見直す

・家賃を見直す など

そうやって頑張って貯めたお金(資本)を資産へ投じる。それを「投資」と言うんです。

出来る限りすることをオススメします。でも、出来ないのに無理をすることは絶対ダメです。

そして重要なことは、最低でも3ヶ月分の生活費はキャッシュとして残しておくこと。これを「生活防衛費」と言うんですが、失業したり病気になったり、いざという時の為に最低3ヶ月分の現金を持っておくことはしてください。

生活防衛費がたまったのなら、毎年なるべく多くの資金を投資へ回し、資産を増やす努力をするようにしてください。

- まずは元手資金を作る(労働・節約・貯蓄を頑張る)

- 最低限の生活防衛費は用意しておく

②証券会社の口座を開設する

投資をするには必ず証券会社の口座を開設する必要があります。

国の制度でもあるNISAやiDeCo(イデコ)は銀行でもできるので、証券口座の開設は必要ない。と思う方もまれにいるんですが、その考えはダメです。

そもそも銀行で取り扱っているつみたてNISAなどの商品数は驚くほど少ないんです。また、証券会社では銀行と違って株などの他の金融商品の取引もすることができます。これから投資を始めていきたのであれば、証券口座の開設は必ず行いましょう。

オススメは圧倒的に「ネット証券」!手数料が安いので、ネット証券をいくつか開設しておくのをオススメします。

王道の「楽天証券」と「SBI証券」はぜひ開設してくださいね。もちろんどちらも無料で開設ができます。

③投資の目的(ゴール)を決める

証券口座の開設には2〜3週間ほど時間がかかります。その間に、投資の目的(ゴール)を明確にしましょう。

たとえば

- 今後の備のため

- 老後資金を作りたい

- 子供の教育費を作りたい

- お金持ちになりたい

- 投資で成功したい

- 将来、お金の不安から解消されたい

などなど。

投資の目的を明確にする理由は、目的によって投資戦略が変わってくるから。

たとえば、目的って「長期・中期・短期」に分けれると思うんですが、

- 長期投資:時間をかけて増やせる「積立投資」

- 短期投資:利益率の大きく取れる「株式投資」

と言った感じに、目的によって戦略が変わるので、目的を先に決めた方が投資スタイルを選びやすくなります。

④投資をする

証券口座が開設でき、投資の目的も決まったのなら、実際に投資をしてみましょう。

投資で重要なことは必ず「資産」となるものに投資をすること。「投資」と似て非なるものに「投機」があるので注意してくださいね。

投機とは

価格が上がるか下がるかのタイミングを予想し、値段の上下変動を利用して売却益を得ること。

実は投資対象となる資産は3つのみ。

それが、以下の3つ。

- 債券

- 株

- 不動産

投資

経済活動や経済にお金を投じること。経済の成長から利益を得る。

投機

短期的な価格変動から、利益を得ようとする行為。期待値はマイナス。

FXとは外国為替証拠金取引のことですよね。外国通貨を売買して利益を出そうとするものです。その為替レートへの投資は、資産への投資ではなく、上下変動を読み取る投機となります。なぜなら、為替には経済的成長はないですよね。

仮想通貨や金も同様です。仮想通貨はそこから更に何かを生み出すことが出来る「資産」とは言えない、というのが私の考え。

でもね、FXや仮想通貨で儲けている人がいることは確か。しかし不安定ですよね。勝ち続ける人もいれば、負け続ける人もいる。この先どうなるかさえ分からない。その点、投資は再現性があるため、勝てる要素が投機よりあると言えます。

もちろん、投機を否定するつもりは決してありません。しかし、大事な資本(頑張って貯めたお金)を全て投機に回すのは反対です。

投資初心者にオススメなのは投資信託での積立投資

投資初心者にオススメの投資手法は、投資信託での積み立て投資。特に、非課税で運用ができる「つみたてNISA」は投資を始める第一歩として最適です!

それぞれ説明していきます。

積立投資がオススメな理由

そもそも積み立て投資とはどんなものなのか。

積立投資(つみたてとうし)とは、主に投資信託を購入する際の投資方法。 同一の金融商品、例えば投資信託を毎月一定額(自分で決めた額)決まった日に買い付けていく方法。ドル・コスト平均法とも呼ばれる。

出典:Wikipedia

定期的に定額を投資するのが積み立て投資です。一度設定してしまえば自動で投資してくれるので、難しいことは一切ありません。

他にも、投資初心者にオススメの積立投資にはメリットが沢山あります。

・少額(100円から可能)から、コツコツと資産形成ができる

・購入するタイミングの分けることによりリスクを減らせる(ドル・コスト平均法)

・複利効果を活用し、より多くの資産を作ることが目指せる

・長期で続けることで、マイナスになるリスクを減らせる

・続けられる(いわゆる「天引き」による強制力)

投資はこわい、なんだか分からない。と思っている投資初心者にとって積立投資はピッタリなんです。

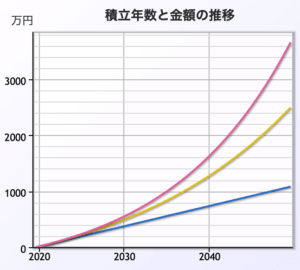

例えば、毎月3万円をコツコツ30年続けたとします。定期預金の金利は0.01%、これを基本条件として、比較対象を2つ用意してシミュレーションしてみます。

基本条件:年率0.01%(定期預金金利)

比較①:年率5%で運用

比較②:年率7%で運用

最終積立金額がこちら↓

定期預金で貯まったお金が1,082万円。年率5%だと2,497万円、年率7%だと3,660万円。なんと3倍以上差がでましたね。

因みにこのシミュレーションは楽天証券の「積立かんたんシミュレーション」を使いました。

グラフまで丁寧に出してくれます。条件を変えて色々シミュレーションできるので積立投資を始める際の参考にしてみてくださいね。

そして積立投資は1日でも早く始めることがオススメ!

なぜなら、積立年数が長ければ長いほどリターンが大きくなるから。先ほどのグラフを見るとよくわかります。

それぞれ3つのパターン、最初の10年のリターン金額に差はあまりないんですが、年数が経過するとその差は広がっていきます。これが複利の効果と言われるもの。

投資のリターンは上記の計算式で決まります。積立額や年率(利回り)を上げるのって中々難しい。初心者なら特に、時間を味方につけることが大切なんです。

まずはつみたてNISAから始めよう

そして、投資信託での積立投資をするなら、国の制度であるつみたてNISAを積極的に利用しましょう!

つみたてNISAの詳しい内容は下記の記事に詳しく書いていますが、

一言でいうと↓こういうことです。

少額からの長期・積立・分散投資を支援するための非課税制度

通常投資で出た利益には20.315%の税金がかかるんですが、つみたてNISAは税金がかからず、投資で出た利益全てが私たちの手元に残るんです。

そして、投資初心者でも負けにくい投資手法がまさに「長期・積立・分散」投資。この3つを兼ね備えた投資商品を購入することができるのが、つみたてNISAなんです。

しかも、初心者にも安全な投資先を金融庁が選定してくれているので、安心感があります。自分で投資信託を選ぶとなると、約6,000本の中から選ばなければいけませんが、つみたてNISAは金融庁が選定した約160本の中からしか選べません。

つみたてNISA関連記事まとめは以下からどうぞ。

相場が悪い時期こそつみたてNISAを始めよう

相場の悪い時期につみたてNISAは始めない方がいいのでは。と思う方もいるのではないでしょうか。

私の結論としては、相場のいい悪いに限らず、つみたてNISAは早めに始めることをオススメします!

なぜなら、つみたてNISAを利用する人の多くは、長期投資を目的としていると考えられるからです(つみたてNISAの非課税期間が20年だから)。長期投資目的の積立投資の場合、買うタイミングは考える必要はありません。

つみたてNISAの投資方法は毎月同じ額を投資していくものです。相場の悪い時期(商品の値段が安くなっている時)こそ、同じ金額で商品を多く買うことができます。

投資は増やすだけでなく、守ることも大切

ここまで、投資初心者がまずは何をしたらいいのか解説してきましたが、、注意してほしいことがあります。

その前にまずは下記質問の答えを考えてみてください。

①年率10%必ず利益が出る案件

②月1%必ず利益が出る案件

③1や2より高いパフォーマンスの案件

どれも魅力的ですよね。②なんて、年率に換算すると12%だし、③はそれより高いパフォーマンスが出るんですから。

しかし、3つ全て選んではダメな案件なんです。引っかけ問題みたいですみません^^;

なぜダメなのかですが、投資に「必ず」はないからです。「必ず利益が出る」「必ず元本は戻ってくる」こういうことをいう人がいたら一度疑ってみてほしいのです。

資産は運用して増やすだけではなくて、守ることも大事!資産を減らさない為にもカモになってはダメなんです。

カモにならない為にも「金融リテラシー」を高める必要があります。

王道の投資本を読んだり、私のブログを読んだり、お金の学校に通ったり、

特に初心者は分からないことが多いから騙されやすいんです。投資をすることも大事だけど、投資の知識をつけることも必ず続けてくださいね。

まとめ

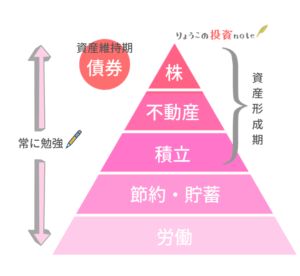

最後に、今回お伝えした内容を比率と難易度のピラミッド図にしてみたので参考にしてみてくださいね。

資本がないあなたはまず、労働・節約・貯金を頑張ること。そして少額から始められる難易度の低い積立投資、国の制度を利用した「つみたてNISA」から始めることをオススメします。

そして、カモにならない為にも「金融リテラシー」を高める勉強は常に行うようにしてください。

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース