子供が生まれると幸せな気持ちになる一方、お金の面での心配もでてくるわよね。

最近特に、周りの友人ママさん達からよく相談される内容が、「学資保険」について。

世間一般的に、子供ができたら学資保険という風潮になっているけれど、それをとっぱらいたい(保険屋さんに聞かれたら怒られちゃうけど、本音で書きますね)。

- なぜおすすめしないのか

- 学資保険ではなく、教育資金としておすすめの物は他にあるのか

など。これからじっくり解説していくわね。

※メルマガ始めました!詳細&登録は下記画面をクリック♪

Contents

学資保険とは?

そもそも学資保険とはどんな物なのか。

学資保険は、子供の教育資金を準備する保険のことなの。

子供のいる世帯にとっては、資産形成の前に子供の教育資金が気になるはず。

一般的に子供1人を育てるのに1,500万円〜2,000万円かかると言われているわ。

では、子供の教育費は一体どれくらいかかるのでしょうか。

| 公立 | 私立 | |

| 幼稚園 | 22万3,647円 | 52万7,916円 |

| 小学校 | 32万1,281円 | 159万8,691円 |

| 中学校 | 48万8,397円 | 140万6,433円 |

| 高校(全日制) | 45万7,380円 | 96万9,911円 |

続いて、子供が大学まで行った場合。

| 国立 | 私立文系 | 私立理系 | 私立医歯系 | |

| 大学 | 316万円 | 479万円 | 613万円 | 2093万円 |

出典:保険見直し本舗

こうして見てみると、子供1人にかかる金額って結構大きいのよね。

お金って、使っていないと思っていてもなぜか減っている、と感じたことはないかしら(実際使っているから減っているんだけどね)。

意図的に貯蓄しておかないと、貯められない。

学資保険は給料から天引きされる「先取り貯蓄」だから、子供の教育費という名目で貯蓄に向いている。と言えるわ。

だから子供を持つ世帯に人気の商品なのよね。

しかし!冒頭でもお伝えしたように、私は学資保険をおすすめしない。

おすすめしない理由をお伝えする前に、

なぜ学資保険が人気なのか、そのメリットを見てみましょう。

学資保険のメリット

学資保険のメリットとして挙げられるのが以下の3つ。

- 確実に貯められる

- 生命保険料の控除の対象になる

- 契約者(親)に万が一のことがあった時の保証がある

私が学資保険をオススメしないのは、そもそもメリットが少ないから。

確実に貯められることをメリットで挙げたけれど、資金を確実に貯める方法は他にいくらでもあるわ。

生命保険の控除に関しても、他の終身保険などで控除額がめいいっぱい使われているなら、対象外となってしまう。

契約者である親が死亡したり高度の障害を持ってしまった場合、残りの保険料の支払いは免除されるの。しかも満期には予定通りの満期保険料が返ってくるわ。

ただね、学資保険の満期保険料の金額って300万円くらいなのね。同じ金額の死亡保証であれば、毎月の保険料500円以下の掛け捨て保険で良いのではないかしら?

その理由を次に紹介していくわ。

学資保険のデメリット

学資保険はメリットが少ない割りに、デメリットが多いと感じるわ。

- 元本割れのリスクがある

- 好きなタイミングで受け取れない

- 金利変動リスクがある

- 保険会社が倒産した場合、全額保証されない

- 資産が増えない(返戻率が低い)

「資産が増えない」に関して、実際の販売されている人気商品を例に資産の増え方をシミュレーションしてみるので、ここだけでもチェックしておいてね!

では、それぞれのデメリットを詳しく解説していきます。

学資保険オススメしない理由①元本割れのリスク

学資保険が元本割れを起こす理由は主に2つあるわ。

- 特約をつけて保証を重視したから

- 途中解約したから

学資保険は特約をつける事で、保証を手厚くすることが可能なの。たとえば、子供の医療保険や万が一子供が死亡した時の保証など。

その場合、保険料が上がるのはもちろん、返戻率が100%を下回ってしまうことも。

もうひとつ元本割れを起こす理由が、途中解約をした場合。

満期まで積み立てれば問題ないけれど、途中解約をした場合、支払った保険料よりも少ない金額しか戻ってこず元本割れを起こすことに。

学資保険オススメしない理由②好きなタイミングで受け取れない

仮に満期が15年後だとすると、15年間積み立てた資金が好きな時に引き出せないの。

学資保険には流動性がないのよね。

お金っていつのタイミングで必要になるか分からない。それなのに、好きな時に引き出せないのはデメリットでしかないわ。

返戻率がそれほど高くない(リターンが少ない)のに流動性リスクがあるのはオススメしない理由のひとつになるわよね。

学資保険オススメしない理由③金利変動リスクがある

今日本は超低金利の時代。

一般的に定期預金金利は0.01%、普通預金金利は0.001%とかなり低いわよね(銀行によって金利は変わります)。

今後この金利が上がる可能性もある。

学資保険は金利が固定なので、預金金利が将来的に上がると、定期預金で貯めた方がお金が増える!という可能性も大いにあるの。

学資保険オススメしない理由④保険会社が倒産した場合、全額保証されない

学資保険はその性質上、保険会社と約20年近くお付き合いをすることになるわよね。

仮に契約している学資保険の保険会社が倒産してしまった場合、あなたのお金はどうなるのかしら?

責任準備金と言って、保険会社が積み立ている資金があるんだけど、あなたのお金はそこから戻ってくるわ。

ただし、全額保証されていないことに注意。

保険会社が倒産した時に戻ってくるのは、責任準備金の9割。払った保険料より少ない額になってしまうの。

銀行が倒産した場合、あなたが預貯金で貯めておいたお金は「1,000万円+利息」まで保証されているのよ。

どちらが安全にお金を貯められるのか。私は学資保険より定期預金をオススメするかな。

学資保険オススメしない理由⑤資産が増えない(返戻率が低い)

まず、世間一般の皆さんがなぜ学資保険に興味をもつのか。

- 定期預金よりお金が増えるから

- 少しでもお金がプラスになればいいから

そうお考えではないかしら?

学資保険の返戻率は一般的に103%〜118%と明示されているわ。

こうやってみると、確かに定期預金をするより良いなと思ってしまう気持ちもわかるわ。

でもね、違うの。実際の商品をみながら解説していくわね。

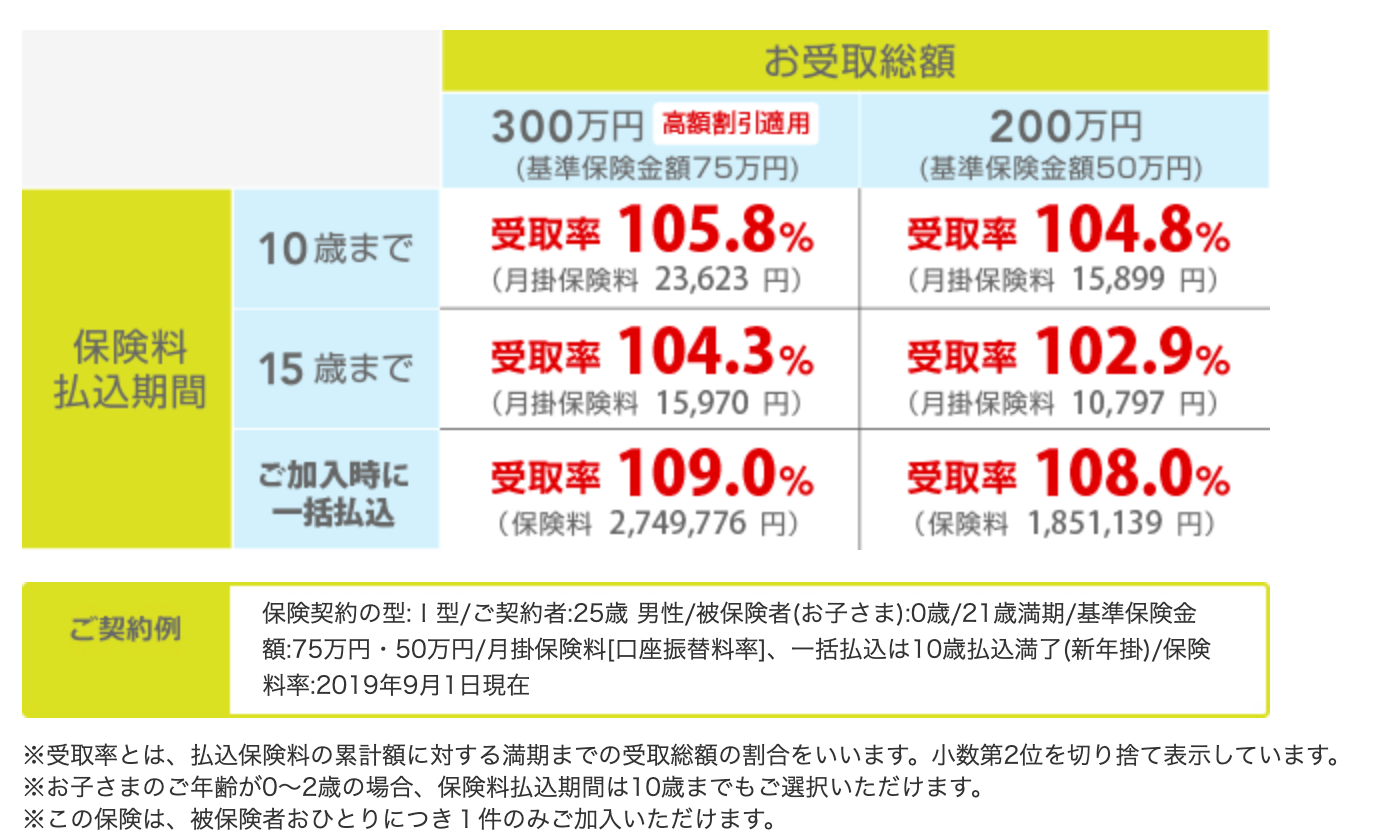

2020年現在、学資保険ランキングで人気とされているのが

明治安田生命の「つみたて学資」(無配当)。

この返戻率は最高で109%(一括払込の場合)。

出典:明治安田生命

出典:明治安田生命

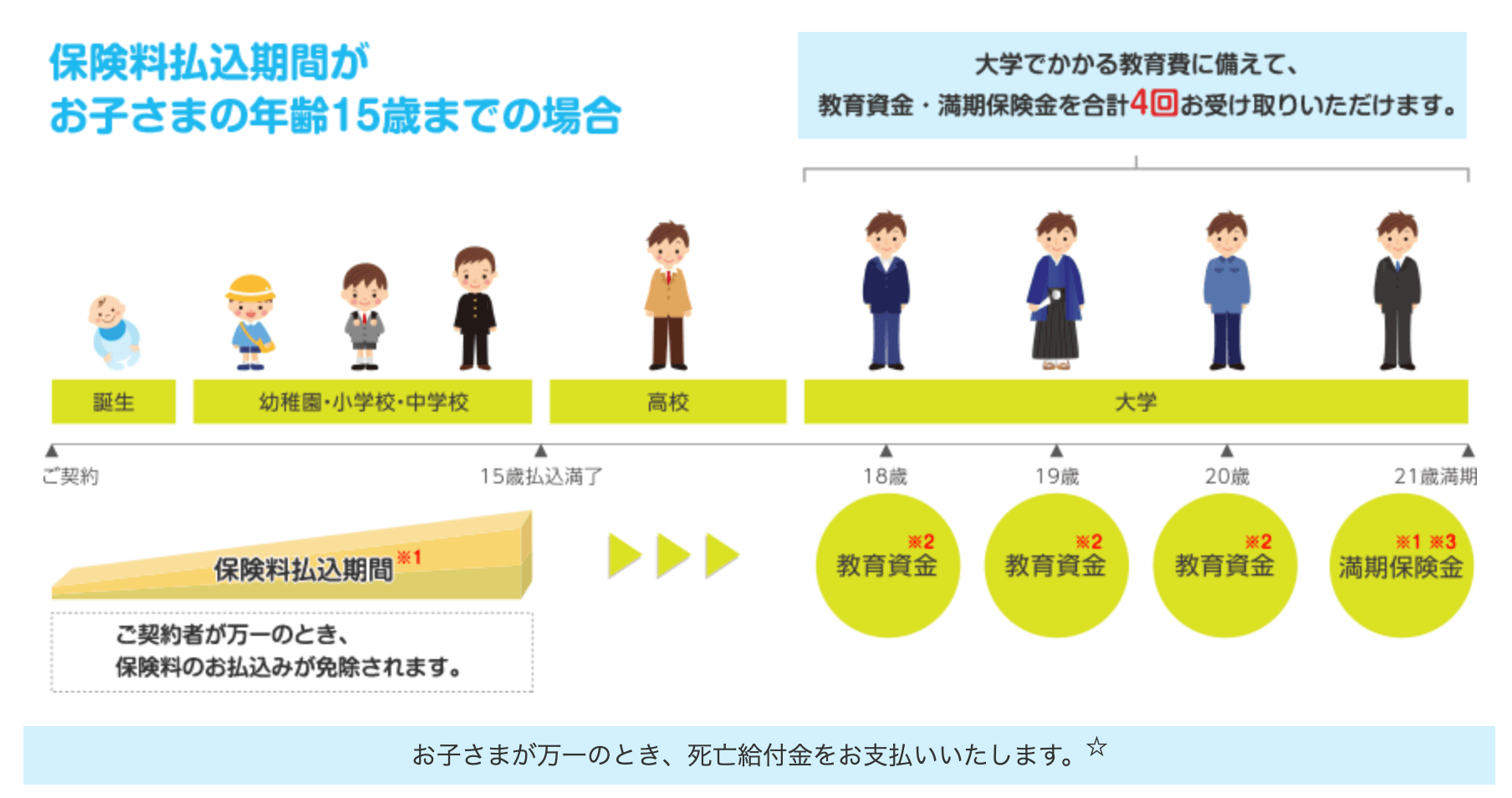

最も長いプランでも子供が15歳の時点で保険料の払込が終了、実際に資金を受け取るのは子供が18歳になった時点からとのこと。

たとえば、受取率109%の場合、

加入時に一括で274万9,776円保険料を支払うと、18年後から21年後に総額で300万円受け取れる。

最初に資金を受け取るのは18歳になってから。

そうなの。18年間で増えた額は約25万円。年率に換算すると0.5%ね。

投資を既に始めている人ならお気づきかもしれませんが、

この数字は、かなーーーり低い数字なの。

比較的安全な投資先と言われている債券投資でさえ、3%くらいあるわ。

仮に、274万9,776円の元金を年率3%の投資商品で18年間運用したとするとどうなるのか(複利運用)。

18年後に468万1,310円になっているわ。約193万円増えたことになるの。

18年間資金が拘束され、25万円しか増えない学資保険と、

自分が好きな時に解約できて、18年間運用し続けたら資金が増える投資商品。

どちらを選ぶのかはあなた次第だけれど、私は後者をオススメするわ。

学資保険をする目的を明確にする

そもそも、なぜ学資保険が必要なのか。今一度、目的を明確にすることが大切よ。

今解説してきた通り、学資保険では資産は増えない。

保険と資産運用は切り離して考えるべきなの。

保険屋さんはきっとこう言ってくるでしょう。

「子供ができたなら、お金がかかりますから、今から学資保険で積み立てておいた方が良いですよ。万が一の保証もついていますし、18年後払った保険料以上のお金が返ってきますから。」

と。でもそれは本当にあなたの為を思って言っているのかしら?

今回この記事でお伝えした、リスクの件も保険の方は話してくれましたか?

資産は投資でしっかり運用して、保険は保険料の安い掛け捨てで良いと私は思うわ。

わざわざメリットの少ない学資保険に加入する必要はない。

学資保険に代わる投資商品

- ジュニアNISA

- 投資信託

オススメの投資先①ジュニアNISA

2020年現在、この記事を読んだあなたはラッキー!

なぜなら2020年、ジュニアNISAが2023年を持って廃止されることが閣議で決まったの。

そう。ジュニアNISAは元々学資保険のように、原則18歳まで引き出すことが不可能だったの。しかし今回の法改正で、2024年以降はいつでも引き出すことが可能になった。

(投資可能期間は2023年まで)

もし引き出さない場合、その資金は子供が18歳になるまで非課税枠で持ち続けられるのよ。

法改正された今、私の1番のオススメの投資方法は、学資保険の代わりに、ジュニアNISAをすること。

しかも1人辺り年間80万円まで非課税なので、今年(2020年)始めるとマックスで240万円まで非課税で運用できるわ。

ジュニアNISAについて詳しい記事はコチラ→「ジュニアNISA廃止は絶好のチャンス!子供がいるなら始めた方がいい理由」

オススメの投資先②投資信託

投資信託も学資保険に代わるオススメの投資先と言えるわ。

ただ、投資信託と言っても6,000近く種類がある。その中から選ぶのは中々難しいわよね。

そこで選び方のポイントをお伝えするわ。

学資保険に入る目的は人それぞれだけど、一般的な理由は大学費用だったり、子供が大きくなるまでに貯めておきたい資金のはず。

だとすると、長期で資産を運用することが可能よね。

投資において「年数」は資産を増やす上で重要なポイント。

毎月コツコツ、長期で積み立てていけば資産は増えるわ。

オススメは、成長性のあるインデックスファンド。たとえばアメリカの500社の株にマルッと投資可能な「S&P500」や世界株式への投資が可能な「世界株式インデックスファンド」など。

もちろん、投資は自己責任。最終的に何を選ぶかはあなた次第。私がオススメしているから投資するのではなく、自分自身で納得した上で投資するようにしてね。

「S&P500」の記事はコチラ→「年利約10%・アメリカの株価指数「S&P500」とは?人気の理由をわかりやすく解説」

「世界株式インデックス」の記事はコチラ→「つみたてNISA『全世界株式インデックス』の選び方-人気3銘柄を比較」

まとめ

今回は学資保険について、なぜオススメしないのか、ということだけを書いた記事になってしまったけれど。

もちろん、何を選択するのかはあなた次第。

大切な子供のために、自分ができる最善を尽くしてほしいわ。

私のオススメは、保険と資産運用は切り離して考えること!

何か一つでも参考になれば幸いです。

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース