資産を増やす為に始めた投資。

投資で失敗することは極力避けたいわよね。

- 投資信託で失敗したくない人

- 投資信託を始めたいけど始められずにいる人

- 自分の投資信託選びが間違っていないか確認したい人

Contents

投資信託で失敗する人の5つの特徴

先に、投資信託で失敗する人の特徴5つについてお伝えするわ。

既に投資信託をしている人も、当てはまる項目がないかチェックしてみてくださいね♪

- テーマ型を選んでいる

- 毎月分配型を選んでいる

- ランキングに左右される

- 他人のオススメを鵜呑みにしている

- 手数料を把握していない

それぞれ詳しく解説していくわね。

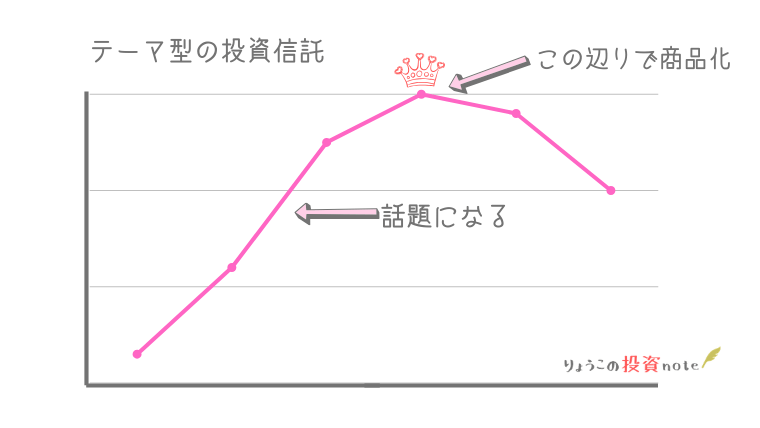

旬な時期に買ってしまう?!テーマ型

テーマ型とは、その時々で話題になっているテーマに沿って商品化されたファンドのことよ。

例えば、中国の成長が注目されたなら、中国株式がテーマとなったファンドが登場したり。IT系が注目を浴びるとIT系の会社に投資をするITファンドがあらわれたりするわ。

この様なテーマ型のファンドは、テレビでも話題になったりと、つい買ってしまいたくなる投資先なのよね。そして何より売る側からしても、売りやすい。

なんて言われたら、買っちゃいたくなるわよね。

でもね、テーマ型の多くは、商品化された頃には既にピークを迎えている場合が多いわ。そしてブームの終了とともに基準価格は下がっていってしまう。

そうならない為にも、投資対象の分野の成長が見込めるのか、割高ではなのか、見極める必要があるわ。

それが出来ないのであれば、無難なインデックスファンドを選ぶことをオススメするわ。

毎月分配金ありの投資信託には注意

毎月分配金がもらえる投資信託って、一見魅力的よね。

もちろん、運用商品から利益が出ていれば問題ないわ。もし利益が出なければ毎月の分配金はどこから出ているのかしら。

それは、あなたの運用資金から出ているの。これを特別分配金というの。

そうなのよね。。

元手の資金から分配金を出すということは、運用資金は減ってしまう。そうなると分配金も減っていき…

と悪循環になりかねないの!

ランキングを過信してはいけない

ランキングって、掲載する側が期間を変えたりすることが可能。ということはある程度操作することが出来る。

自分たちが売りたい商品、もしくは頑張って売った商品だからランキング上位に入っているという場合がほとんどなのよ。

そういうファンドに限って手数料がボッタクリのように高かったりするわ。

オススメを鵜呑みにしない

先ほどのランキングと若干内容はかぶるけれど、他人にオススメされた投資信託を中身を把握せずに購入するのはダメ!

もちろん、金融機関の窓口でオススメされたものも信用してはいけないわ。

彼らは自分たちが売りたい商品を勧めてくる可能性が高いからね。

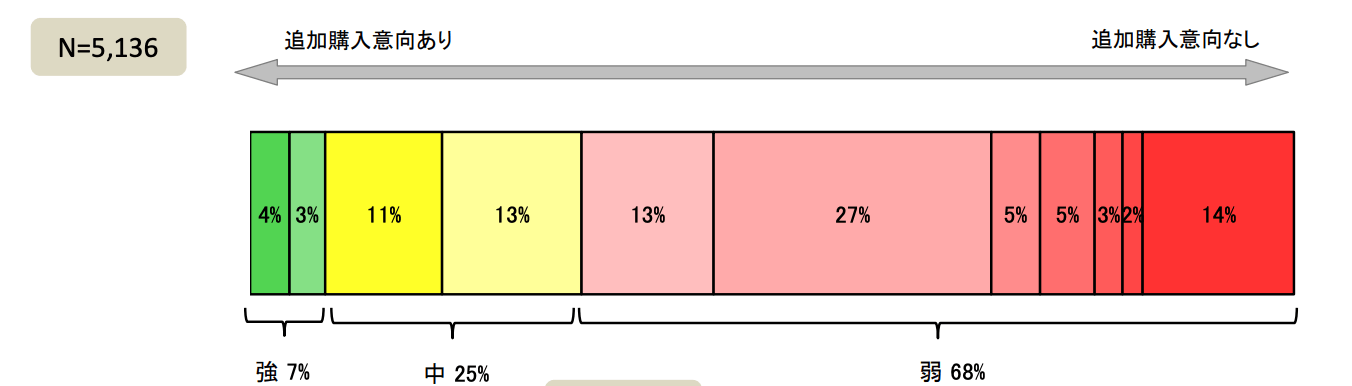

因みに、金融庁の資料でこんなデータがあるわ。

参考資料:リスク性金融商品販売にかかる顧客意識調査について

質問

今後、リスク性金融商品を追加購入するとすれば、現在あなたを担当している金融機関の窓口・販売担当者から購入したいと思いますか。

ぜひ購入したい10点、全く購入するつもりはない0点として、11段階から選択してください。

なんと、追加購入意向のない人が約7割!

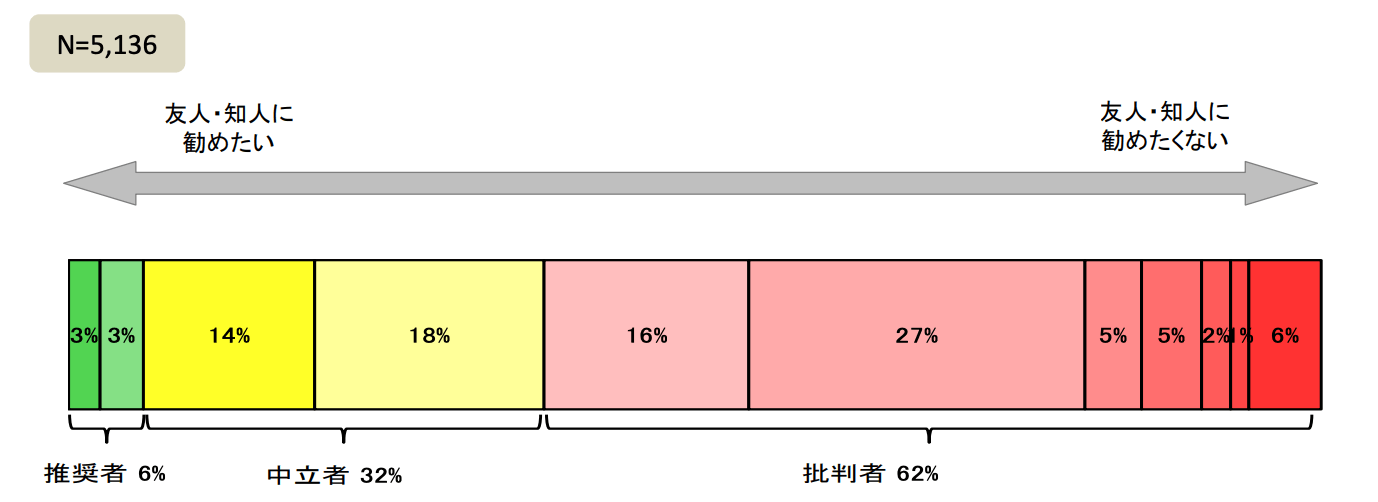

質問

メインで利用している金融機関の窓口・販売担当者について、あなたは友人や知人にどの程度薦めますか。

ぜひ薦めたい10点、全く薦めたくない0点として、11段階から選択してください。

友人・知人に勧めたくない批判的な人が62%も。

質問

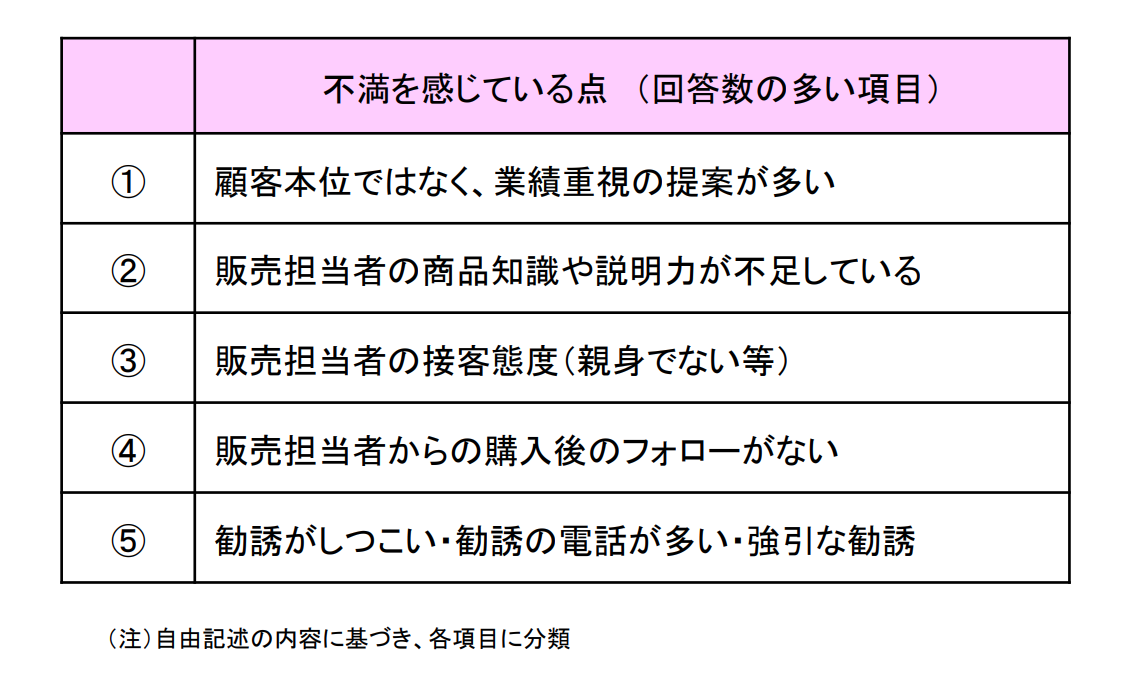

ここ数年の窓口、販売担当者又は金融機関自体の対応について、不満を感じる点がありましたらお答えください。【自由記述】

不満を感じている点で回答数の多かったのは「顧客本位ではなく、業績重視の提案が多い」とのこと。

もちろん、そうでない金融機関、担当者もいます。ただ、このデータは実際の顧客のアンケートを元に作成されているので、信憑性はあるもの。

このようなデータがあることを理解してもらえれば、他人のオススメを鵜呑みにしてはいけない。と思ってもらえると嬉しいわ。

なぜこの商品に投資をするのか、購入する理由を自分なりに考えて納得できるものにのみ投資をするようにしましょう。

手数料を侮るなかれ

確認することは色々あるけれど、これだけは覚えておいて欲しいのが「手数料」!

これまで紹介してきた、毎月分配型の投資信託や、金融機関が売りたい商品(ランキング上位やオススメ商品)は手数料が高いことが多いの。

数パーセント違うだけで、将来の運用成績に影響を及ぼすわ。

一般的に、買う時、保有時、売る時の3回のコストがかかるの。

| 買う時 | 販売手数料 投資するときに支払う手数料 最近ではこの手数料がないファンドも多くある(ノーロードと言う) |

|---|---|

| 保有時 | 信託報酬 資金管理、運用をしてもらうために支払う手数料 |

| 売る時 | 信託財産留保額 解約する際に支払う手数料 |

特に保有時にかかる信託報酬は、投資信託を続けている間中かかる費用なので必ずチェックするように。

そして販売手数料無料のノーロードファンドを選ぶのがベストチョイスよ♪

最近では超低コストな商品が多く出てきているわ。そんな中で多額の手数料を払っているのはバカバカしいでしょ。

ただし、必ずしも手数料無料のノーロードを選ぶ必要はないわ。

なぜならパフォーマンス(利回り)によってはコストが掛かっても、運用実績が良くなる事があるから。

投資額:10,000円

10年間の平均利回り:5%

配当ゼロで再投資

運用実績:16289円

販売手数料:330円

投資額:9,670円(10,000円から手数料を引いた分)

10年間の平均利回り:6%

配当ゼロで再投資

運用実績:17317円

信託報酬2%近くを差し引いても、15%前後のファンドも実在するのも事実。

パフォーマンスに対してコストは見合っているのか。ぜひその点もチェックしてみてね。

まとめ

今回紹介した5つのポイントさえ守れば、投資信託で失敗する確率はかなり下がるわ!

今一度確認して、失敗を回避してね。

- テーマ型を選ばない

- 毎月分配型を選ばない

- ランキングに左右されない

- 他人のオススメを鵜呑みにしない

- 手数料を把握する

投資で失敗する前に学んでおきたい知識はこちらから↓

(オンラインで無料受講できるわよ♪)

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース