海外積立投資って聞いたことあるかしら?

そうね。具体的には、海外の保険会社や信託会社などに口座を開設し、海外のファンドへ投資を行うこと。

海外積立投資というと「オフショア投資」と呼ばれることも。

今回の内容は、投資初心者向けではないけれど、知っていて損はない「海外積立投資」のお話。オフショアについても説明していくわね。

- オフショア投資とは

- 海外積立投資のメリット

- 海外積立投資のデメリット

- 日本人が海外積立投資を始めるには

Contents

オフショア投資って?

オフショア投資とは一般的に、税率が低い、もしくはゼロの地域や国で資産運用をする事を言うの。タックスヘイブンとも呼ばれるわ。

オフショアとタックスヘイブン(租税回避地)は厳密に言えば、違う意味の言葉だけけれど、ここでは同じ意味と捉えてOK。

政府の見解だと、日本の税率(20%)より低い地域・国をタックスヘイブン(租税回避地)と呼ぶそうよ。

タックスヘイブンとして有名なのは、パナマやケイマン諸島、香港やシンガポール。他にも世界各地に存在しているわ。

これらの地域・国は小国で、産業発展が容易ではないため、金融政策で国を成り立たせているのよ。

そうね。ただ、海外積立投資が人気なのには理由があるわ。次は、海外積立投資のメリットを紹介するわね。

なぜ人気?海外積立投資のメリット

- 利回りが高い

- 税率が低い

- 効率的な資金運用

- 資産の分散によるリスク回避

利回りが高い・税率が低い

一番のメリットは日本の投資商品より利回りが高いことね。

日本では、株などで利益がでた場合、利益分に対して20%の税金がかけられるわよね。しかし、オフショア地域では税率がゼロ、もしくは極端に低い。そのため、投資会社は節税できる分、効率よく資金を運用することが可能になるの。

ゆえに、海外の金融商品は日本よりも利回りがよいものが多いの。

因みに、運用中は非課税でも、出口のところ、最終的にお金を戻す時には居住地における税制度が適用されるわよ。

それでも、毎月の配当をそのまま投資に回せるのは、大きなメリットと言えるわ。

効率的な資金運用

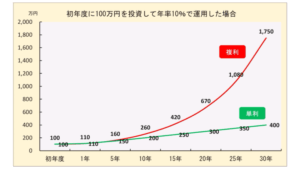

海外積立の投資期間は5年〜30年とプランによって様々よ。基本的に複利での中長期運用となるわ。

毎月の配当をそのまま回せるメリットは、複利の効果を利用することができるから。

複利とは、元本+利息(元利)に利息がつく仕組みなの。利息はあなたの手元には入らなくって、利息もそのまま運用に回すイメージね。

一方、単利とは、預けた元本にのみ利息がつく仕組みよ。毎年あなたの手元に利息が入ってくるの。

運用する期間が長いほど、得するのが複利運用。

例えば、元本100万円を年利10%、30年間運用したとすると、単利と複利では下のグラフのように大きな差が出てくるの。

30年後の差額は1,350万円にもなっているのよ!

そう言う意味でも、効率的に資産を増やすことが可能なの。

分散効果によるリスク回避

ここでは、主に2つの内容を軸に話していくわね。

- 時間の分散

- 資産の分散

時間の分散

時間の分散効果によるリスク軽減として、ドルコスト平均法があげられるわ。

長期の積立投資においては、毎月購入する額を一定にすることで、結果的に購入単価を抑え、リスクを軽減することができるの。

資産の分散

国内だけではなく、外国の資産も取り入れることにより、投資先を分散することが可能なの。

海外積立投資は、外貨での運用されるんだけど(ドルやユーロなどプランによって選択可)、外貨を持つことによって、為替リスクを軽減、一極集中を排除することができるのよ。

例えば、資産を全て「円」で持っていた場合、将来インフレによって円の価値が落ちた時、損をしてしまうわ。

そして、インフレは起こる。なぜなら、国の政策がそうなっているからね(日銀はインフレ2%を目標としている)。

もう一度、おさらいするわね。海外積立投資のメリットは以下よ。

- 利回りが高い

→日本国内の金融商品に比べ利回りが高い - 税率が低い

→節税できる分、効率よく運用することが可能 - 効率的な資金運用

→複利の効果を利用 - 資産の分散によるリスク回避

→時間の分散と投資先の分散でリスク回避

そうね。メリットは多いと言えるわ。

もちろん、海外積立投資にはデメリットも

メリットがあれば、デメリットもあるわ。

- 情報が少ない

- 自分で契約先を見極めなければいけない

- 途中解約をすると損する場合がある

- 為替リスク

情報が少ない

日本では、金融庁の規制(金融商品取引法)により、海外積立投資の金融商品を販売することはできないの。

厳密に言えば、金融庁に登録されていない商品の勧誘や営業は禁止されている。勧誘や営業行為ができない為、セミナーなどでも具体的な内容は説明しにくい現状があるのよ。

いいえ、金融庁が規制しているのは、あくまで販売側。日本人が自ら情報を求めたり、個人が海外の会社と信託契約を交わしても、違法ではないのよ。

そもそも日本人が海外積立投資をできないのであれば、この記事は全く意味をなさなくなってしまうわ。笑

契約先を見極めなければいけない

海外積立投資を始めるには、IFAと言う独立系ファイナンシャルアドバイザーに依頼をしなければいけないの。

そして、海外積立投資で失敗しない為には、このIFA選びが大切。なぜなら、IFAはファンドの選定も行なっていて、その運用によって利回りが左右してしまうからね。他にも、

- 運用成績はどうか

- 日本語は通じるか

- 長期でのサポートがあるか

- リスクについての説明はきちんとされているか

など、ちゃんと信用できる人を探した上で、投資をすること。

途中解約をすると損する場合がある

途中解約をした場合、解約手数料を取られるケースもあり、損をする場合も。

あと、海外積立投資商品の多くは、約2〜3年の初期口座と、それ以降の積立口座に別れていて、積立の停止や減額、途中引き出しは初期口座期間が終了すると可能になるの。

でもね、停止や減額、途中引き出しは基本的にやめた方がいい。

なぜなら、

- 減額しても手数料は元のまま下がらなかったり

- 元本保証の権利が失われたり

- ボーナスがもらえなくなったり

と損してしまうことになりかねないから。

だからもし、「初期口座期間が終わったので、積立停止をして、他の商品へ投資をしませんか?」や「初期口座期間が終われば減額や停止も可能ですよ」と言ってくるIFAがいたら、グーパンチしてもいいと思うわ。

為替リスク

海外積立投資では、外貨での運用となる。と先ほど述べたけど、外貨での運用のため、為替リスクが発生するの。

まぁでも、ここはあまり気にしなくていいのかなと。

なぜなら、日本の現在の状況を考えると、日本円のみを保有している方がリスクがあると言えるから(メリットのところで話したインフレによって円の価値が下がること)。

外貨を保有することは、リスクの分散になるからね。

その他、海外積立投資に関してのQ&Aをまとめた、分かりやすい記事を見つけたからチェックしてみてね。

【よくある質問】海外積立編

【よくある質問】海外積立編

日本人が海外積立を始めるには

もうお分かりかと思うけれど、海外積立投資をしたいのであれば、優良なIFAを選ぶこと。これに尽きるわ。

契約する前に注意するべき点は

- 商品の内容を契約する前に把握しておくこと

- リスクについて知っておくこと

- 利回り10%や20%と言う数字は、確定した数字ではないことを理解しておくこと

やっぱり勉強が必要ってことね。

※りょうこのセミナーランキングページへ飛びます。

まとめ

海外積立投資の商品の中には、15年継続したら140%を保証してくれるものもあったり、魅力的な商品であることは事実よ。

つみたてNISAやイデコだけでは物足りない!と言う方は海外積立投資を検討してみてもいいと思うわ。

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース