日本人は世界的にみても金融リテラシーが低い、と言われています。

それもそのはず。私たち日本人はお金の勉強を学校で学んだことがないうえに「お金の話」を積極的にする人は少ない。

しかし、お金は私たちの生活と切り離せない大事なもの。

金融リテラシーがないと様々な「お金の問題」が生じてしまいかねないわ。その解決方法は、金融リテラシーを身につけること。しかも一度身につけてしまえば一生活用することができる。

そこで、この記事では

- 今の自分自身の金融リテラシー度をチェックし

- 最低限身につけるべき金融リテラシーが何かを理解し

- 金融リテラシーを高める方法が分かり

- その方法を実践し金融リテラシーを向上することができる

内容に仕上げました。

Contents

金融リテラシー度をチェックする

まずは自分がどれくらいの金融リテラシーがあるのか確認してみましょう。さらに、同年代の人がどれくらい金融リテラシーを持っているのかも同時に確認するようにしましょう。

では、まずは金融リテラシークイズを5問解いてみてください(いくつ答えられたか数えておいてね)。答えは質問の横にある「」ボタンを押すとでてきます。

(質問出典:知るぽると 金融リテラシークイズ)

- 家計簿などで、収支を管理する

- 本当に必要か、収入はあるかなどを考えたうえで、支出をするかどうかを判断する

- 収入のうち、一定額を天引きにするなどの方法により、貯蓄を行う

- 支払いを遅らせるため、クレジットカードの分割払いを多用する

- わからない

④クレジットカードの分割払いを利用すると手数料(金利)が発生するため、支払いを遅らせるために分割払いを多用することは適切ではない。

- 一生涯の生活費、子の教育費、医療費

- 子の教育費、住宅購入費、老後の生活費

- 住宅購入費、医療費、親の介護費

- わからない

②老後費用、住宅費用、教育費用は、「人生の3大費用」といわれます。

- 運用は固定金利、借入れは固定金利にする

- 運用は固定金利、借入れは変動金利にする

- 運用は変動金利、借入れは固定金利にする

- 運用は変動金利、借入れは変動金利にする

- わからない

③金利が上がっていくときには、運用収入が増加するため、運用を変動金利にすることが適当。一方、借入れについては、コストの増加を避けるため、固定金利にすることが適当。

- 2年未満

- 2年以上5年未満

- 5年以上10年未満

- 10年以上

- わからない

②「72の法則」は、お金が2倍になる年数がすぐにわかる便利な算式(「72÷金利≒お金が2倍になる年数」)。この算式に当てはめて計算すると、「2年以上5年未満」

- 消費生活センター

- 金融ADR制度

- 格付会社

- 弁護士

③格付会社は、金融商品または企業・政府などの信用状態について評価(等級:信用格付け)を付与する企業であり、金融トラブル時に相談する窓口ではない。

どうでしたか?得点表は以下よ。自分が何点だったのか確認してみてくださいね。

| 5問正解 | 100点 |

|---|---|

| 4問正解 | 80点 |

| 3問正解 | 60点 |

| 2問正解 | 40点 |

| 1問正解 | 20点 |

| 0問正解 | 0点 |

中々難しい質問もあったわね。特に問4は計算問題で公式を知らなければ解けない問題だったはず。ちなみに、72の法則を利用する問題なんですが、72の法則を詳しく知りたい方は以下の記事を参考にしてくださいね。

点数が悪くても落ち込む必要はないわ。自分の現在地を確認できただけでも十分。これから金融リテラシーを高めていけば問題なし!

さて、自分自身の得点がわかったところで、同年代の人たちはどれくらい点数が取れているのか気になるところよね。

ちなみに25,000人を対象に行った全国の平均点は52.6点。下記グラフは年代別・性別の平均点よ。ご自身の当てはまる箇所を確認してみてくださいね。

画像出典:「金融リテラシー調査 2019年」の結果

画像出典:「金融リテラシー調査 2019年」の結果

このグラフを見る限り、特徴としては以下の2点が挙げられるわ。

- 年代が上がるごとに金融リテラシーは上がっている

- 女性より男性の方が金融リテラシーが高い

しかし若いうちから「金融リテラシー」を身につけるに越したことはないわ。

最低限身につけるべき金融リテラシー

金融リテラシーを高めると言っても、なにをどの程度知っておくべきか、分からないわよね。

この点、最低限身につけるべき金融リテラシーの項目を金融庁が定めているの。4分野15項目あるわ。4分野というのが以下よ。

それぞれ詳しくみていきましょう。

家計管理

家計管理とは、適切な収支管理を習慣化することよ。

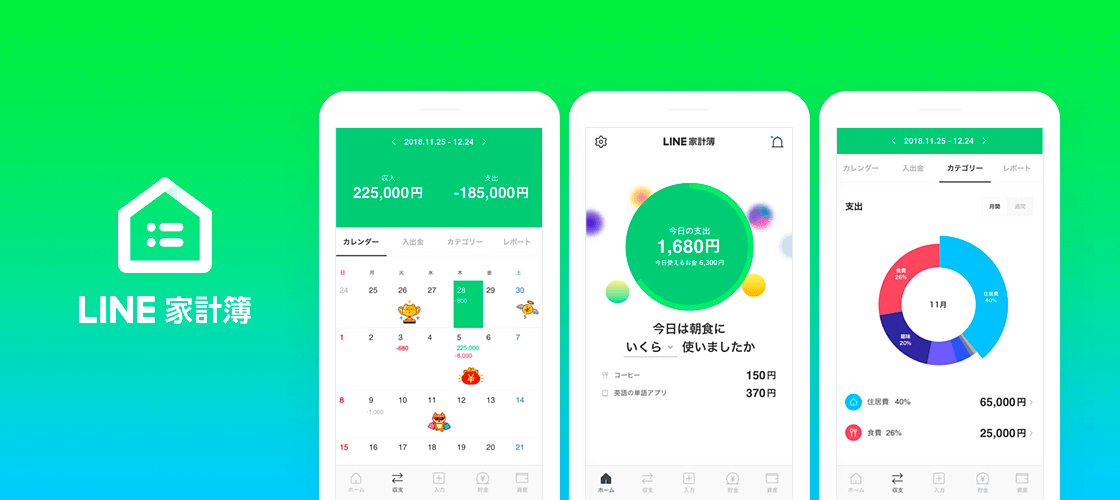

ご自身の収入や支出がどれくらいあるのか、何にいくら使っているのか、把握していますか?把握していない、もしくは曖昧なのであれば、家計簿をつけるようにしましょう。

家計の見える化は、資産運用をする上での第一歩でもあるわ。家計簿は自分が続けられるものを選ぶといいわ。

簡単に家計簿をつけられるスマホアプリもあるので、それらを活用するのもひとつの手。

生活設計

生活設計とは一言でいうと「ライフプランを明確にすること」。

100年時代の人生においては様々なライフイベントがありますよね。就職・転職・結婚・出産・住宅購入・子供の進学・親の介護・老後資金などなど。

もちろん将来のことなので明確に分かることではないですが、ある程度自分のライフプランを決めておくことで、必要な資金を準備する心構えができるわ。

金融と経済の基礎知識と、金融商品を選ぶスキル

金融と経済の基礎知識、そして金融商品を選ぶスキル。ここが1番苦手なひとが多い分野なのではないかしら。

なのでこの分野は最低限身につけるべき項目が多い!その数12項目。例えば、取引の実質的なコスト(価格、手数料)を必ず確認することや、資産形成における分散(運用資産の分散、投資時期の分散)の効果を理解することなど。

逆を言うと、この分野を身につけさすればいいと言うこと。ではその12項目がどんなものかみていきましょう。

- 契約をするとき、契約の基本的な姿勢(契約書をよく読む、相手方や日付・金額・支払い条件などが明記されているか、不明点があれば確認するなど)を習慣にすること

- 情報の入手先や契約の相手方である業者が信頼できるかどうかを必ず確認すること

- インターネット取引の利点と注意点を理解すること

- 金融と経済の基礎知識(単利・複利などの金利、インフレ、デフレ、為替、リスク・リターンなど)や金融経済情勢に応じた金融商品の選択について理解すること

- 取引の実質的なコスト(価格、手数料)を必ず確認すること

- 自分にとって保険でカバーしたい事態(死亡、病気、火災など)が何かを考えること

- カバーすべき事態が起きたとき、必要になる金額を考えること(保険商品について)

- 住宅ローンを組む際の留意点を理解すること

ア.無理のない借入限度額の設定、返済計画を立てること

イ.返済を難しくさせる事態に備えること- 無計画・無謀なカードローンやクレジットカードなどの利用を行わないことを習慣にすること

- 高いリターンを得ようとする場合には、より高いリスクを伴うことを理解すること

- 資産形成における分散(運用資産の分散、投資時期の分散)の効果を理解すること

- 資産形成における長期運用の効果を理解すること

出典:政府広報オンライン

そうなの。これらは最低限身につけておくべき項目なので、できていない箇所があれば改善をしてみましょう。

外部の知見の適切な活用

最後に、外部知見の適切な活用について。これは、金融商品を利用するにあたり、外部の知見を適切に利用する必要性を理解することなの。

外部とは、例えばファイナンシャルプランナーやアドバイザーなどのお金の専門家のこと。アドバイスが必要な場合は、外部の意見を活用すること。ただし、相談する相手選びは慎重に。信頼のおける人に相談するようにしましょう。

信頼できる人を選ぶポイント

- 実績があるかどうか

- 自分の利益のためでなく、お客の利益のために提案しているか

- 簡単にお金が増えると提言してこないか(してきた場合は大抵NG)

- 焦らせたり、威圧出来では無いか

最低限身につけるべき金融リテラシーのチェックリスト

4分野全てのチェックリストを作成したので、この15項目は最低限身につけておくようにしましょう。

↑画質が荒くなってしまうので、PDFバージョンはこちらからどうぞ↓

金融リテラシーを高める7つの方法

先ほどのチェックリストは最低限身につけておくべき金融リテラシー。最低限の金融リテラシーを身につける方法、そして最低限だけでは物足りず更なる高みを目指す方法をお伝えしていきます。

今回は7つの方法をご紹介するのだけど、それぞれ初級・中級・上級に分けてみたので、ご自身のレベルに合わせて実践してみてくださいね。

- 初級

・投資関連の本を読む

・投資系セミナーに参加する

・テレビや新聞で世の中の流れを知る - 中級

・金融関連のYouTubeをみる

・投資に関連する資格を取る - 上級

・実際に投資をする

・投資家仲間を作る

投資関連の本を読む

その分野に詳しくなりたければ、その分野の本を最低10冊読むといい。と言われているわ。しかし投資というと様々な分野があるので、投資という大きいくくりで10冊だと少なすぎる。

例えば「米国株投資」や「家計管理の方法」など、知りたい分野を細分化して、数冊読むのをオススメするわ。

以前、投資初心者向けの株式投資本のまとめを書いたので、気になる方はチェックしてくださいね。

投資系セミナーに参加する

投資のセミナーに参加する方法は、手っ取り早く金融や投資の知識が学べるのでオススメの方法よ。

今では、専門性の高いセミナーだったり、女性に特化したセミナーも増えてきているので、ご自身のニーズに合ったセミナーへ参加してみるのはいかがでしょうか。

しかも無料で受けられるセミナーがほとんどなので、知識をるにはとっておきの場所と言えるわ。

ただし、セミナーを開催するには何かしら「目的」があるわ。例えば、不動産投資への誘導やマネースクールへの誘導など。セミナーの主催者がどこなのか、必ず確認をするようにしてくださいね。

投資初心者にオススメのセミナーランキングをまとめた記事は以下からご覧ください。

テレビや新聞で世の中の流れを知る

テレビや新聞で経済情報や世の中の流れを知ることも、金融リテラシーを高める一つの方法よ。身近な存在のテレビだと、すぐに実践に写すことがで可能。

ニュースや経済番組から世の中の動きや流れをチェックしてみるようにしましょう。

金融リテラシーが高い人ほど、日々情報を取得しています。多くの情報を取り入れることで、何が正しくて、何が正しく無いかの判断もできるようになってくるわ。

金融関連のYouTubeをみる

最近では投資系ユーチューバーが増えてきているわよね。

YouTubeは目でみて耳で聞いて、五感を使って学べるので勉強が苦手な人でもとっつきやすいのでオススメ。

ただ、デメリットは情報が正しいのか確認する必要があること。誰が発信していて、信用できる情報なのか、は精査してくださいね(そういう意味で金融リテラシーが必要なので中級としました)。

投資に関連する資格を取る

投資に関する資格を取ることも、金融リテラシーを高める方法のひとつ。なぜなら、資格勉強をすることで知識がインプットされるから。

しかも、資格はお金を払って取るもの。資格試験のお金を無駄にしたく無いという気持ちで望めば、否が応でも勉強するはずですしね。

以前、投資の勉強に役立つ資格をまとめた記事を作成したので、こちらもチェックしてみてください。

実際に投資をする

実際に投資をすること、実践にて経験することは、レベルアップする上で必ず必要となってくるもの。

知識だけつけても意味はありません。体感して学ぶことが1番の勉強方法よ。

まだ投資をしたことのない人は、まずは少額から始めることをオススメします。仮に失敗しても立ち直れる金額から。。

投資で成功しても失敗しても、なぜそのような結果になったのか、自然とニュースをチェックしたり、成功するよう努力したりと、金融リテラシーの向上につながります。

投資家仲間を作る

投資家仲間を作り、互いに情報交換できる間柄を作れれば最高ですね。

もし周りにそのような人がいない場合、TwitterなどSNSを利用して交流するのもありよ。ただし、SNSでは実名ではない分、詐欺なども横行しているので注意しながら利用してくださいね。

いずれも信頼できるかどうかが大切。

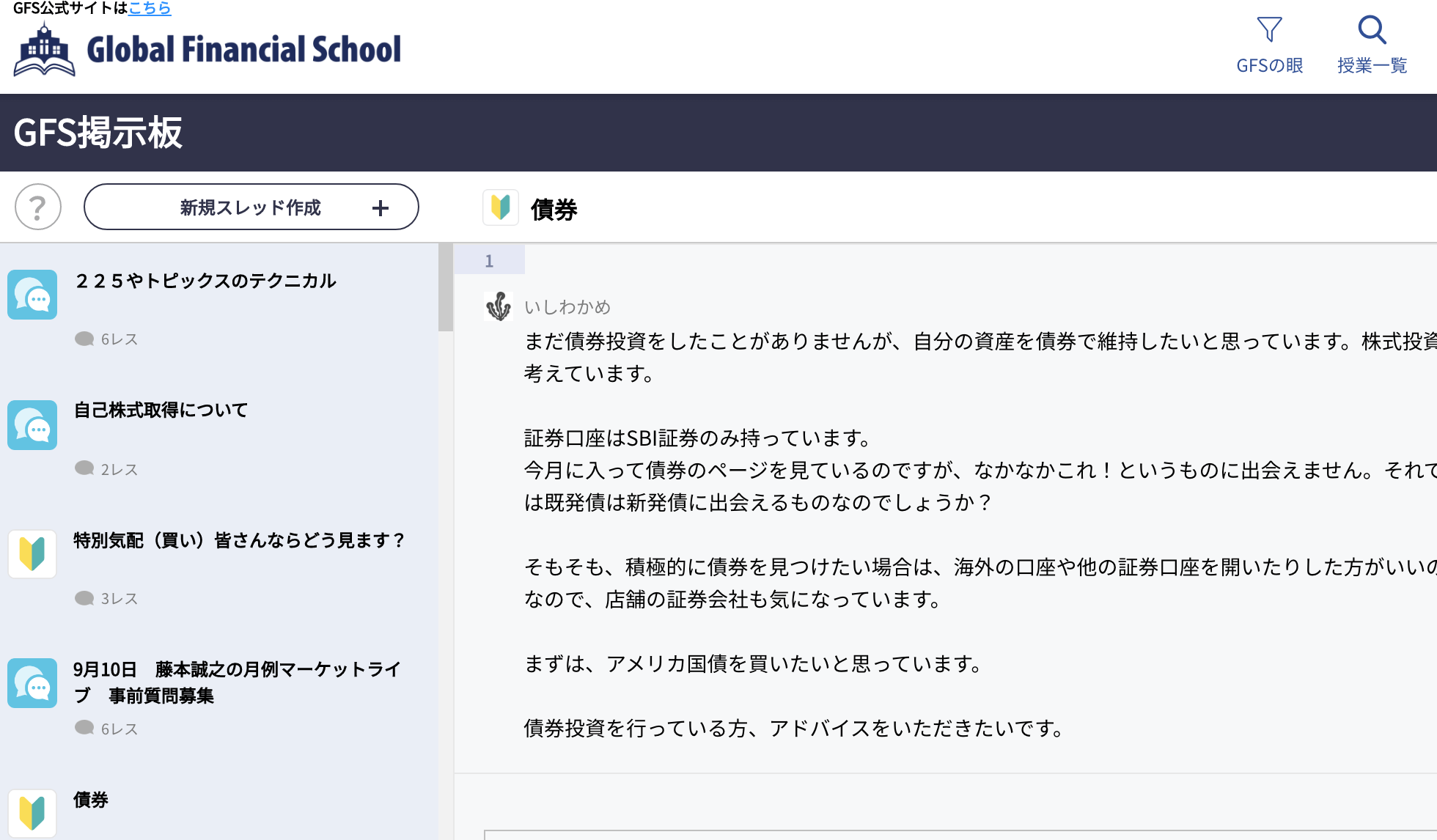

例えば、私が現在入校している投資のオンラインスクール「GFS」では、掲示板なるものがあり、投資家同士の交流の場が設けられているの。

こういうところは、ネットの掲示板より安心して利用することができるので(しっかり管理されているため)、公式サイトが運営するこのようなサービスを利用して、投資家仲間を増やしていくのもオススメの方法。

私が金融リテラシーを高めた方法

少しばかり私の話を。

私は元々金融リテラシーの全くない人間だったの。しかし、投資詐欺にあい、同年代の投資家との出会いがあって今に至り、こうやってお金の知識を発信するまでになれた。

金融知識ゼロだった私がどうやって知識を身につけたのかをお話ししますね。

と言っても、金融リテラシーを高めることができたのはいくつか要因があるのですが、大きな要素と言えるものが2つ。

まず、私が変わるキッカケとなった、投資家との出会いがあったこと。当時貯金も全くなかった私は同年代で投資で成功している人に出会ったんです。

それが衝撃で、私も変わりたいって強く思ったのよね。それで、彼にお願いしてアドバイスや投資の知識を教えてもらったりしたわ。

正直こんなケースは稀だとは思う。だけど、実際に行動したら投資家に出会うチャンスはあると思うのよね。もし周りに全くいないのであれば、メンターとなり得る有名投資家をフォローするのもあり。

周りの環境を変えることが手っ取り早い方法だと私は思うわ。

そしてもうひとつ。このサイトで記事を書いていること。これは間違いなく私の金融リテラシーを向上させてくれる要因なんですよね。

なぜなら、人に分かりやすく伝えるために、間違った情報を発信しないために、たくさん調べるから。調べて咀嚼して、自分の持っている情報と照らし合わせて、記事を書いているので、本当に学びが多いの!

皆さんに同じようなことをしてとは言わないけれど、ぜひ周りの友人や家族に得た知識をアウトプットしてみてください。その知識はあなたの頭に定着しやすくなるわ。

まとめ

今回の記事では、最低限身につけるべき金融リテラシーの項目や、金融リテラシーを高める方法についてまとめましたがいかがでしたか?

金融リテラシーを高めることはあなたの人生を豊かにしてくれるわ。

ぜひこの記事を参考に、金融リテラシーの向上に役立ててくださいね。

- 最低限身につけるべき金融リテラシー4分野

①家計管理

②生活設計

③金融と経済の基礎知識と、金融商品を選ぶスキル

④外部の知見の適切な活用

→チェックリストを活用してください - 金融リテラシーを高める7つの方法

①投資関連の本を読む

②投資系セミナーに参加する

③テレビや新聞で世の中の流れを知る

④金融関連のYouTubeをみる

⑤投資に関連する資格を取る

⑥実際に投資をする

⑦投資家仲間を作る

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース