あなたはいま、老後のお金に不安を感じていませんか?

- 老後いくら貯金があればいいのか分からない

- 今の貯蓄ペースで大丈夫なのか知りたい

- 老後資金をどう作っていけばいいのか分からない

など、ある程度貯金がある人も、貯金が全くない人も、老後のお金に関して悩まれている方は非常に多くいます。

ではなぜ多くの人が不安になるのか。それは知らないから。

- いくら老後資金が必要なのか知らない

- 同年代の人がどれくらい貯金しているのか知らない

- 老後にいくら収入があるか知らない

- 老後資金の作り方を知らない

結論から言うと、必要な老後資金はその人によって違うわ。なぜなら、老後の収入も、希望する生活レベルも人それぞれだから。

なので、老後の貯金の不安をなくす方法は、知らないことを知ること、出来ることがから始めること。

この記事では以下のような内容を書いているので、老後の貯金に不安のある人はぜひ最後まで読んでいってくださいね。

- 各年代の平均貯蓄額

- 老後2,000万円は必要なのか

- 老後の収入を概算する方法

- 老後に必要な貯金額を概算する方法

- 老後資金の上手な貯め方

Contents

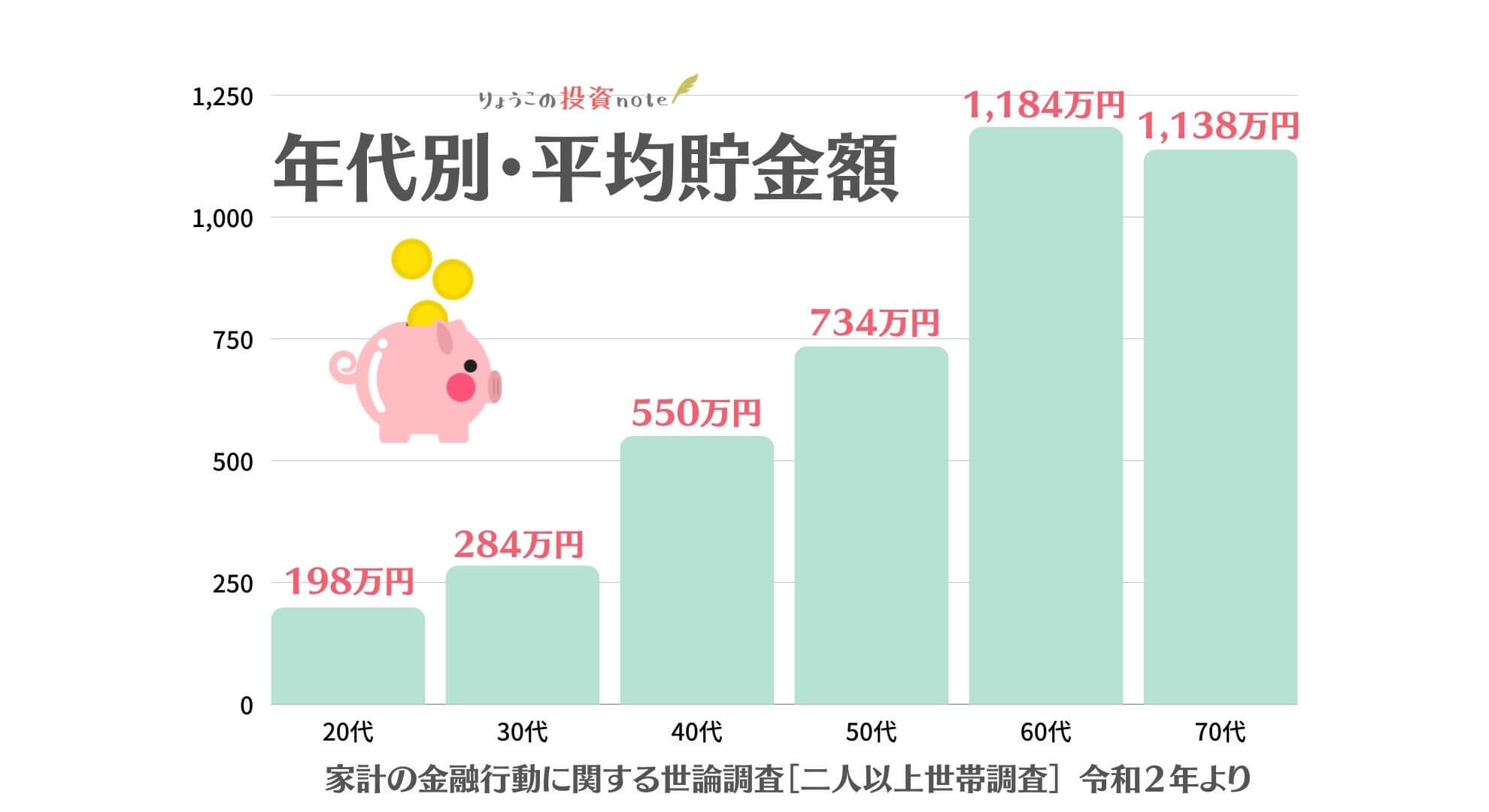

年代別・平均貯蓄額

老後貯金の前に、今現在の状況を把握してみましょう。自分の貯金額は少ないのか多いのか気になっている人も多いのではないでしょうか。

同年代の人はどれくらい貯金をしているのか、下記のグラフでチェックしてみてください。

年代別の平均貯金額は、

- 20代:198万円

- 30代:284万円

- 40代:550万円

- 50代:734万円

- 60代:1,184万円

- 70代:1,138万円

という結果に。子育てが落ち着く40代、50代から貯蓄額が増え、退職金がもらえる60代では1千万円を超えているわね。

ただし、この数値はあくまで平均の値。大きい金額を持っている人が平均を引き上げてしまうため、中央値はこの数値より低いと考えてくださいね。

そうね。とは言っても、老後の資金は早くから備えるにこしたことはないわ。

では老後にいくら貯金があればいいのでしょうか。数年前に老後2,000万円問題が話題になったけれど、はたして2,000万円でいいのか、はたまた多いのか、足りないのか。

結論を言うと、老後2,000万円はただのデータにすぎず、鵜呑みにしてはいけません。その根拠を次の章でお伝えしたいと思います。

老後2,000万円を鵜呑みにしてはいけない理由

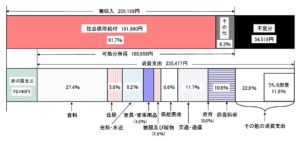

2019年に問題になった老後2,000万円問題。老後30年間で2,000万円不足するというデータが出たことで問題になったことは皆さんの記憶にも残っているのではないでしょうか。

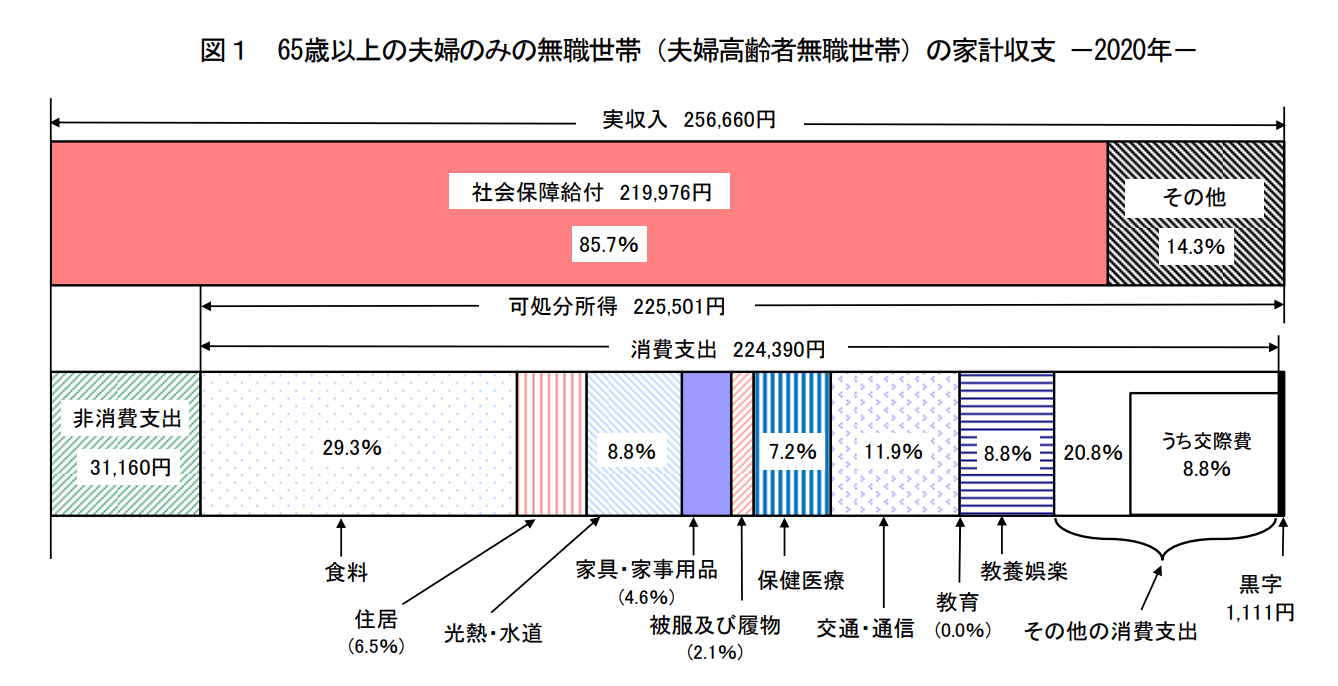

その数字の根拠となっているものが下記のグラフから分かるわ。

※出典:総務省「世帯属性別の家計収支(二人以上の世帯)」2017年~「高齢夫婦無職世帯の家計収支」より

※出典:総務省「世帯属性別の家計収支(二人以上の世帯)」2017年~「高齢夫婦無職世帯の家計収支」より

このグラフは、年金を受給している夫婦の家計の収支を表したものよ。毎月の収入と支出をグラフ化したもの。

このグラフの黒い部分「不足分」を見てもらうと、毎月54,519円支出が多いと言う計算になっています。

毎月の赤字額を年間に換算すると、年間654,228万円不足。

年金を受給し始めた65歳から仮に95歳まで生きるとすると約2,000万円足りないと言う計算になるの。

しかし!これはあくまでデータ上の話。もちろん正しい統計に間違いはありませんが、統計をとる年代によってかなりブレが出てきます。

例えば、2020年の同じデータを見てみると、、

出典:

出典:なんと!不足はなくなり黒字になっていることが分かるわ。

あくまでデータ上ではそうね。ただ、2020年は新型ウイルスの影響で国から給付金が出たり(収入が一時的に増える)、外出する機会が減った(支出が減る)ことも黒字化の要因として挙げられるわ。

なので、データだけをみると、

- 2017年のデータ:老後2,000万円足りない

- 2020年のデータ:老後資金を特別用意する必要はない

と言う結果になってしまっているの。

これらはあくまでデータとして頭に入れておき、老後2,000万円問題を鵜呑みにする必要は全くなし!と言うことなのです。

と言うことは、自分なりに老後資金がいくら必要なのか把握必要があるんです。

老後必要な資金をシミュレーション

ではどのように老後必要な資金を計算するのか。

老後に必要な金額を計算する手順をまとめてみました。

- 老後の支出を概算する

- 老後の収入を把握する

- 余命年数から必要資金を計算する

それぞれ詳しく解説していくわね。

ステップ1:老後の支出を概算する

まず最初のステップとして、老後の毎月の支出額を概算してみましょう。

もし今家計簿をつけているのであれば、そのデータを活用します。仮に、老後趣味を充実させたいと思うのであれば、趣味の費用を多く見積もっておきます。

そうね。とは言っても、老後の生活はイメージしづらいと思うので、一般的な65歳以上の家計の支出を下記にまとめてみましたので参考にしてみてください。

| 65歳以上単身世帯 | 65歳以上夫婦世帯 | |

| 食費 | 3万6,581円 | 6万5,804円 |

| 住居 | 1万2,392円 | 1万4,518円 |

| 光熱・水道 | 1万2,957円 | 1万9,845円 |

| 交通・通信 | 1万2,002円 | 2万6,795円 |

| 交際費 | 1万5,253円 | 1万9,826円 |

| 教養娯楽費 | 1万2,910円 | 1万9,658円 |

| 保険・医療 | 8,246円 | 1万6,057円 |

| その他 | 2万2,815円 | 4万1,887円 |

| 消費支出合計 | 13万3,156円 | 22万4,390円 |

データ出典:家計調査年報(家計収支編)2020年(令和2年)

支出の項目で大事になってくるのが、どれくらいの生活レベルを求めているか、と言うこと。上記に挙げた支出は最低限暮らしていくのに必要な費用とも言えるので、自分の老後の生活レベルに応じて支出の金額を増減させてみてくださいね。

上記の数値で気になる項目が「住居費」だと思います。なぜなら住居費用が1万円代でとなっているから。

現実はそうよね。ではなぜこのような数値になっているのか。

実は統計対象となった人の9割が持ち家を保有しているため、住居費用が安く計上されているの。老後の支出を概算する際にデータを参考にするのは問題ありませんが、住居費用には注意をしてくださいね。

ステップ2:老後の収入を把握する

次に老後の収入を把握しましょう。

と言っても、老後にいくらもらえるのか知らない人は多いはず。

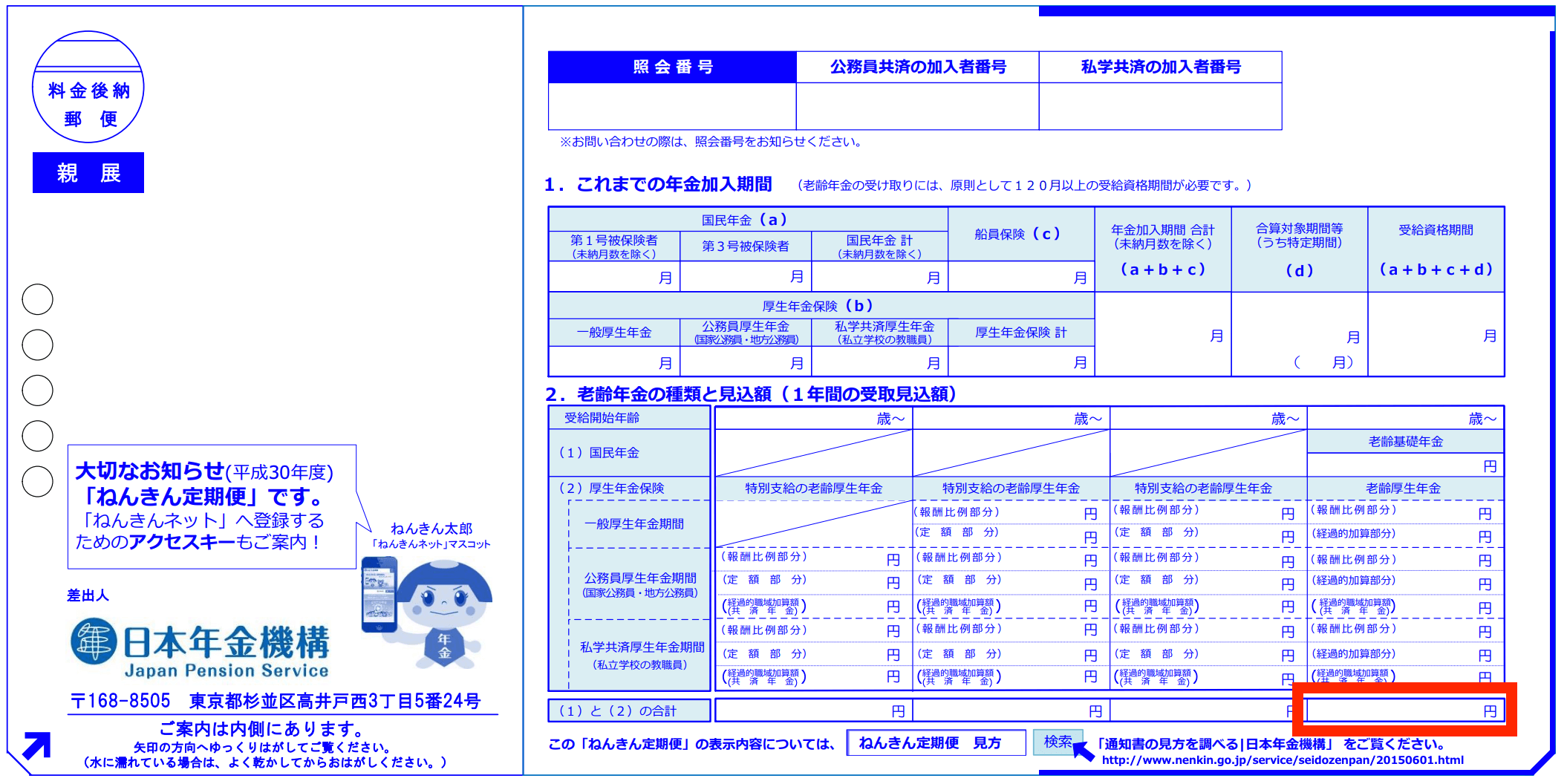

実は、50代からの「ねんきん定期便」には年金見込額が記載されているんです。

ねんきん定期便は、毎年誕生日の月に送られてくるハガキ、もしくは封書よ。これまでの公的年金の加入状況や、将来受け取れる年金額が記載されているわ。

年金の仕組みは、2階建てになっていて、1階の基礎年金に関しては、65歳〜受給資格期間が10年以上ある場合に支給され、厚生年金に加入している方は追加で厚生年金が支給されるようになっているわ。

ねんきん定期便には、基礎年金・厚生年金を含めた受給額を確認することができるわ(50代からのねんきん定期便に限る)。

下記画像の赤枠で囲った箇所に、基礎年金と厚生年金を合算した、受取見込み金額が記載されているので、将来受け取る年金額が分からない方は確認してみるようにしましょう。

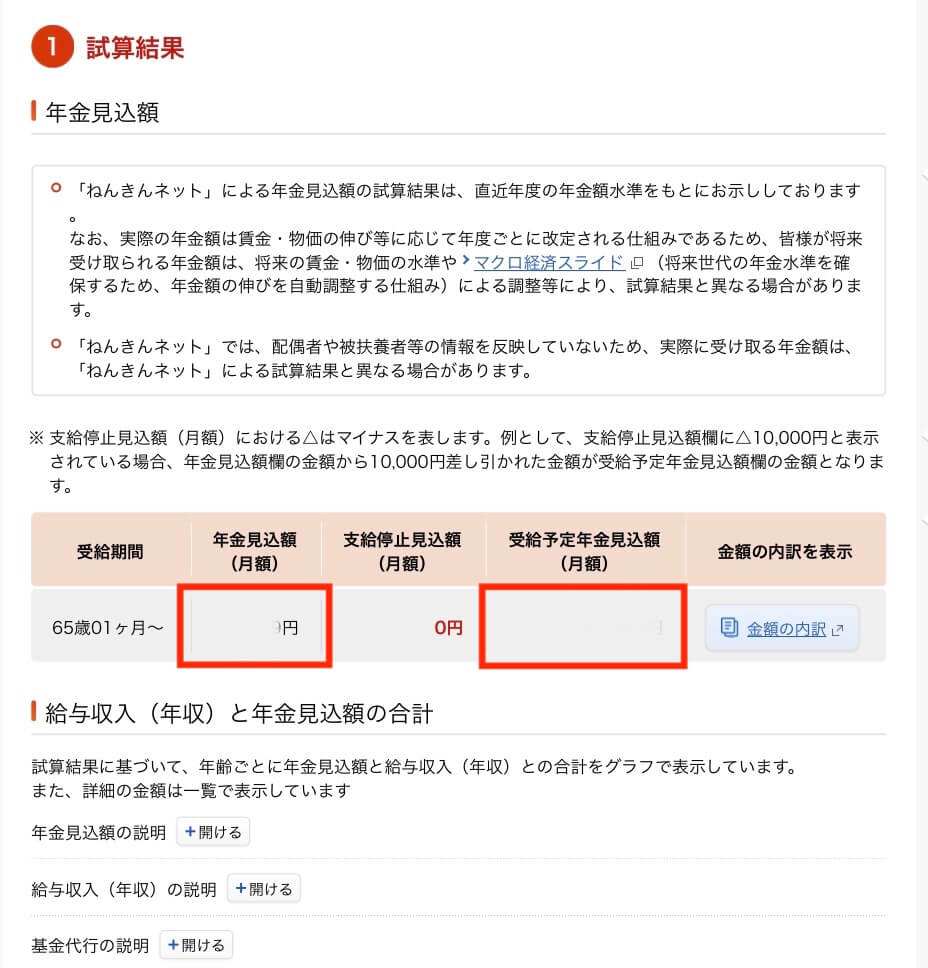

その場合、日本年金機構が運営する「ねんきんネット」を利用して、将来受け取れる年金見込額を知ることができるわ。

利用するには、登録が必要なんですが、マイナンバーカードを持っているとすぐ登録利用ができました!

登録ができたら、「ねんきんネット」にログインをし「将来の年金額を試算する」をクリック。

- かんたん試算

- 詳細な条件で試算

の2パターンあるので、ご希望の試算方法を選んでください。

かんたん試算をクリックすると、個々人の年金見込額が表示されます(赤枠の箇所に記載される)。

また、企業型年金や個人型年金(iDeCo)を利用している人はその分収入がプラスされます。

ステップ3:余命年数から必要資金を計算する

老後の収入と支出がある程度把握できたら、余命年数から必要資金を計算しましょう。

なぜ余命年数を考えなければいけないかと言うと、老後の必要資金を計算する方法が下記になるからです。

(老後毎月の支出ー収入)✖️ 12ヶ月 ✖️(余命ー退職予定年齢)

=老後必要資金

しかし今や「人生100年時代」と言われていて、日本人の平均寿命は年々伸びています。現に最新のデータでは、日本人の平均寿命は女性87.74歳、男性81.64歳で過去最高を更新したとのこと(2020年日本人の平均寿命)。

なので、目安として90歳くらい生きると仮定して計算をすると良いかと思うわ。

老後資金を上手に貯める方法

老後に必要な資金がわかれば、あとは貯めていくだけ。

しかし貯めると言っても何千万と言う金額を貯められるのか、不安に思う人も多いはず。

現在貯金ゼロの人が老後資金2,000万円貯めるとなるとどうしたらいいのでしょうか。

仮に現在30歳で65歳までの35年間に2,000万円貯めたいと思うと毎月約48,000円を貯めなければいけません。

40歳から始めると毎月約67,000円、50歳だと毎月約11万円貯蓄しなければ2,000万円を貯めることができないという計算に。

そうね。なので、老後資金を上手に貯めるには「投資」を活用することがオススメ!

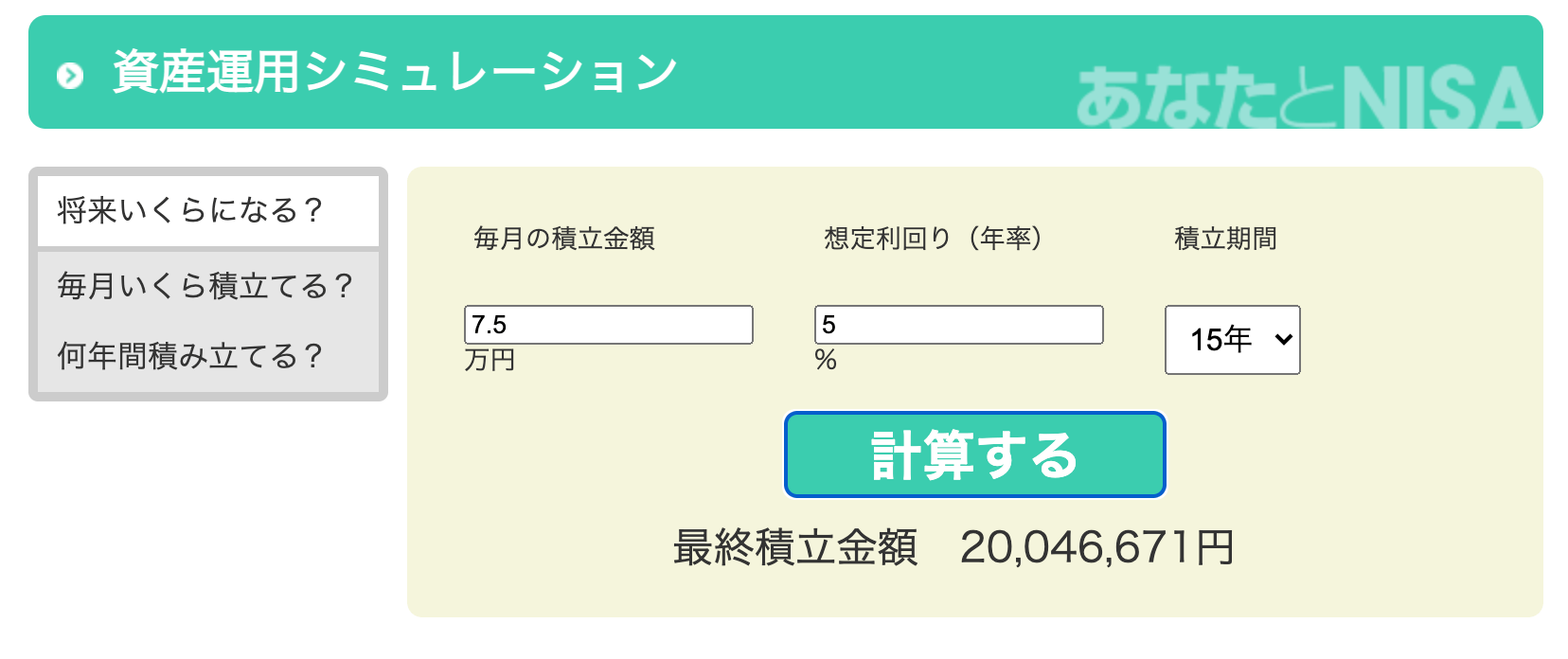

仮に50歳から15年間で2,000万円を投資で貯めたいとします。現実可能な利回り5%で試算してみた結果、毎月75,000円の手出しでいいのです(金融庁の資産運用シミュレーションを利用)。

画像出典:金融庁 資産運用シミュレーション

画像出典:金融庁 資産運用シミュレーション

- 貯蓄:毎月約11万円必要

- 投資:毎月7万5千円必要

もちろん、計算上のデータなので必ずこうなるとは言えませんが、積立投資の場合長期で運用することでリターンも安定していくので、15年というスパンで考えると圧倒的に「投資」を活用することをオススメします。

特に税金が控除されるつみたてNISAやiDeCo(イデコ)は積極的に利用することを推奨します。

まとめ

老後のお金の心配は多くの人が抱えている悩み。しかし、早めに対策をしておけば老後の資金不足を回避することが可能よ。

まずはできることから一歩ずつ。

今回お伝えした内容を参考に、老後資金の準備を始めてみてくださいね。

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース

投資の達人になる投資講座

投資の達人になる投資講座 お金の教養講座Plusコース

お金の教養講座Plusコース ABCash体験コース

ABCash体験コース